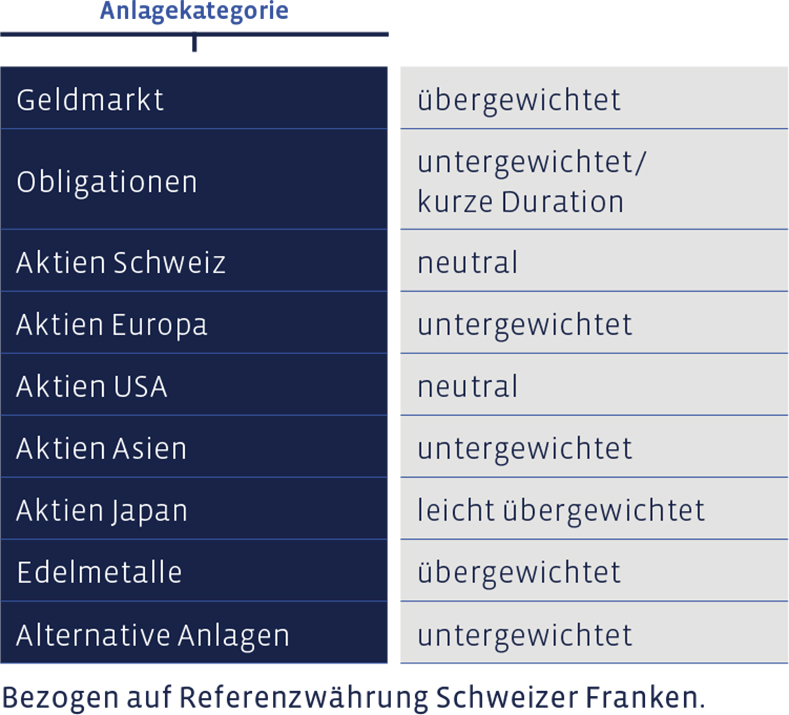

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen (Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf).

Geldmarkt

Die Geldmarktquote verharrte im zweiten Quartal auf leicht erhöhtem Niveau und ist somit unverändert übergewichtet. Wie bisher halten wir hier etwas Pulver trocken, um gegebenenfalls von sich bietenden Opportunitäten profitieren zu können.

Obligationen

Wir haben keine aktive Veränderung an den Obligationen-Beständen in die Wege geleitet und sind in diesem Bereich weiterhin untergewichtet.

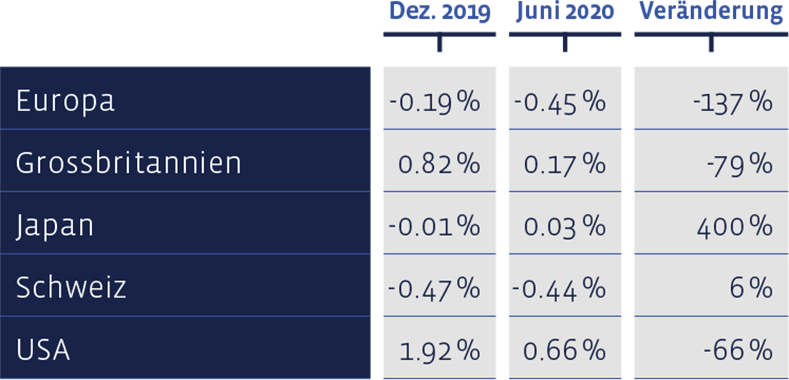

Im Jahresverlauf haben sich die Renditen zehnjähriger Staatsobligationen fast überall ermässigt:

Aktien Schweiz

Die Schweizer Aktien haben sich im zweiten Quartal markant erholt. Die Performance des Direktanlage-Portfolios „Swiss Stock Portfolio“ (SSP) liegt nun für das erste Semester bei -7,12%, die des Referenz-Index’ SPI bei -3,13%. Der Index hat stark von der hohen Gewichtung seiner Top-Komponenten Nestlé, Novartis und Roche profitiert, welche im SSP zwar auch enthalten, aber weniger stark gewichtet sind. Das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) ist im ersten Semester um 8,5% gesunken.

Auf lange Sicht kann sich die Entwicklung unserer nach Value-Kriterien zusammengestellten Auswahl sehen lassen. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 13,7%, womit die mittlere Benchmark-Performance von 10,5% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von 198% erreicht, der Index eine von 133%. In den SSP-Zahlen sind Transaktionskosten abgezogen. Dagegen sind im Vergleichsindex keine Kosten angefallen.

Wie immer im Frühling haben wir im zweiten Quartal das reguläre, jährliche Rebalancing durchgeführt. In diesem Prozess sind die fundamental günstigsten Titel des Schweizer Marktes neu dazugekommen bzw. im Portfolio verblieben, während die teuersten Werte abgestossen wurden. Mehr noch als in anderen Jahren lag das Augenmerk bei der Titelauswahl auf hoher Qualität. Im Zuge dieses Rebalancings wurde die Gewichtung aller Komponenten angeglichen. Davon sind die Direktanlagen sowie die Zusammensetzung des Zertifikats gleichermassen betroffen.

In die Auswahl neu aufgenommen wurden die Aktien von Alcon, Emmi, Lafargeholcim und Vifor Pharma. Dagegen figurieren die Titel von Autoneum, Metall Zug, Orior sowie Ypsomed jetzt nicht mehr im SSP. Unverändert mit dabei in der Auswahl der fundamental günstigsten einheimischen Dividendenwerte sind Adeco, Also, Baloise, Bell Food, Cembra Money Bank, Coltene und Helvetia Holding. Nestlé, Novartis sowie Roche haben ihre Plätze ebenfalls verteidigt. Das Gleiche gilt für Siegfried, Sonova, Swatch, Swisscom, Swiss Life wie auch für Vetropack.

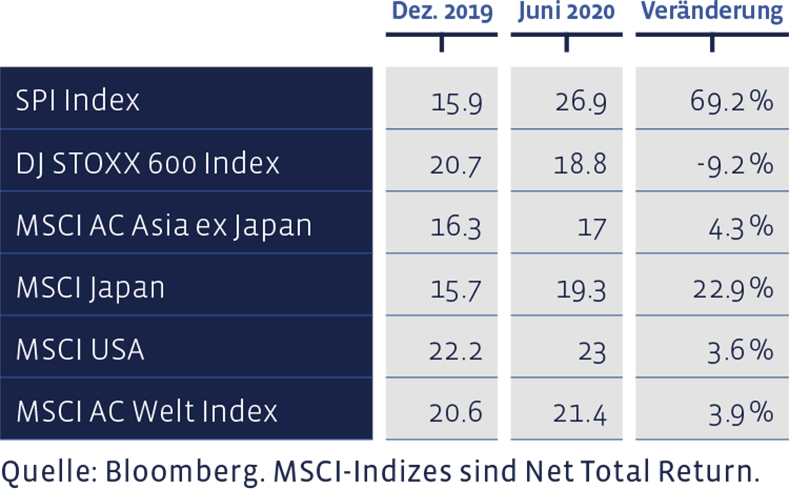

Gemessen an den Kurs / Gewinn-Verhältnissen der letztbekannten Gewinne für zwölf Monate sind fast alle Märkte seit Jahresbeginn teurer geworden:

Aktien Europa

Unser auf den Value-Stil konzentriertes, europäisches Direktanlage-Portfolio, das „European Stock Portfolio“ (ESP), konnte sich im zweiten Quartal um über 20% erholen und den Index in diesem Zeitraum schlagen. Dennoch weist es im ersten Halbjahr in Euro noch einen Wertverlust von 13,8% auf. Der breite Dow Jones Stoxx 600 Index bringt es im ersten Semester auf -12,1% (Kursveränderungen plus Ausschüttungen). Der auf den Value-Stil fokussierte Dow Jones Stoxx 600 Value Index hingegen steht per Ende Juni mit -21,3% zu Buche.

Langfristig weist das ESP gegenüber dem allgemeinen Index eine deutliche Outperformance auf. Seit 1993 hat es im Durchschnitt pro Jahr 7,8% gebracht, verglichen mit 6,5% für die Benchmark. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex natürlich ohne Kosten kalkuliert wird. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 757%, die der Benchmark auf nur rund 500%.

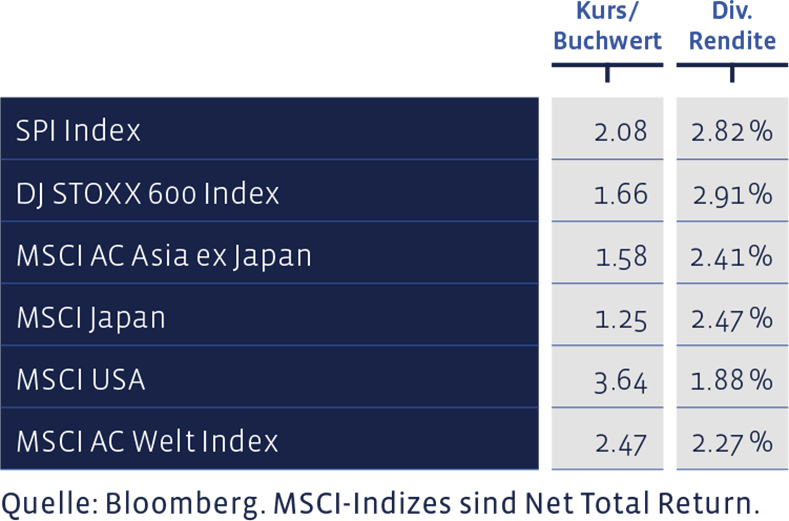

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Auch das European Stock Portfolio hat im Frühling seine reguläre, jährliche Auffrischungskur durchlaufen. Neu unter den am günstigsten bewerteten Titeln befinden sich Enagas und Neste (Energiebranche) sowie der Versorgungswert Terna. Nokian Renkaat, Swatch und Taylor Wimpey haben es ebenfalls auf die Liste geschafft. Bei den Technologiewerten sind es ASM International sowie Dialog Semiconductor. IG Group (Finanzen) wie auch die Chemie- und Pharmawerte Diasorin, Fuchs Petrolub und Recordati runden die Aufzählung der Neuzugänge ab.

Ihre bisherigen Plätze in der Auswahl der 25 günstigsten Dividendenpapiere Europas behalten haben A2A, Aurubis, Amsterdam Commodities, Barratt Developments, British American Tobacco, Covestro, Hikma Pharmaceuticals sowie Jupiter Fund Management. Dasselbe gilt für Legal & General, Persimmon, Randstad, Siltronic und Tate & Lyle. Aus dem Portfolio ausgeschieden sind Babcock International, Repsol, Saras, SKF, Renault, Sopra Steria, Software AG, CNP Assurance, Nordea Bank, Fresenius Medical Care, UCB und Arkema.

Aktien USA

Amerikanische Aktien zählten in der zweiten Dreimonatsperiode des Jahres zu den High-Flyern. Noch besser erging es dem von eingesetzten Performa US-Equities Fund, welcher im bisherigen Jahresverlauf den Referenzindex klar geschlagen hat. Im Laufe des Quartals haben wir einen Teil der US-Aktien, welche zuvor insgesamt übergewichtet waren, abgestossen und die Position auf eine neutrale Gewichtung reduziert. Im Gegenzug haben wir Anteile am SPDR MSCI World Energy ETF von State Street Global Advisors erworben.

Die Titel der Energiebranche sind im Frühjahr im Zuge des Nachfrageeinbruchs massiv eingebrochen. Die Energie-Branche zählt damit zu den meistgebeutelten des Crashs. Deren Aktien handelten auf dem Höhepunkt der Börsenkrise zu nie gesehenen Abschlägen zum Gesamtmarkt sowie fundamental auf extrem tiefem Niveau. Mit der Erholung der wirtschaftlichen Tätigkeiten dürften sich auch die Öl- und Gaspreise weiter erholen und somit die Aktien dieser Industrie auf eine höhere Ebene hieven. Wir betrachten diesen Kauf als taktisches Engagement von begrenzter Dauer, nicht als langfristig strategisches.

Aktien Asien (ohne Japan)

Die Aktien im asiatisch-pazifischen Raum vermochten sich im zweiten Quartal in einem Ausmass zu erholen, welches beinahe an die Spitzen-Performer Amerika und Deutschland heranreichte. Etwas weniger deutlich fielen die Kursfortschritte in anderen Schwellenländern aus. Das Engagement in diesem Segment blieb im Berichtszeitraum unverändert, was bedeutet, dass wir hier weiterhin untergewichtet sind.

Aktien Japan

Leicht über der neutralen Gewichtung befindet sich die unveränderte Position in japanischen Dividendenwerten, welche sich im Gleichschritt mit anderen Märkten von den Tiefstkursen vom März absetzen konnten.

Alternative Anlagen

Die alternativen Anlagen haben sich während der Krise bisher als relativ schwankungsarme Anlagen bewährt. Seit der Reduktion im März haben wir keine Veränderungen mehr vorgenommen und somit unsere untergewichtete Position beibehalten.

Edelmetalle

Gold hat auch im zweiten Quartal alles überstrahlt. In den vergangenen drei Monaten ist der Preis pro Unze in Dollar um fast 13% geklettert, seit Jahresbeginn sind es kumuliert rund 17%. In vergleichbarer Dimension hat sich der auf Gold lautende ETF entwickelt. Wir haben die Positionen unverändert gehalten, was einer Übergewichtung entspricht.

Unsere Asset Allokation zusammengefasst: