Das Anlagekomitee hat im März in enger Kadenz mehrmals getagt und die Lage laufend analysiert. An diesen Sitzungen haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen (Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf).

Geldmarkt

Die Geldmarktquote hat sich im ersten Quartal leicht erhöht und ist jetzt übergewichtet. Wir haben im März einen Teil der alternativen Anlagen, welche sich im Sturm relativ gut gehalten haben, veräussert, um Liquidität für mögliche Zukäufe bei den Aktien zu schaffen.

Obligationen

Wir haben keine aktive Veränderung an den Beständen in die Wege geleitet und sind in diesem Bereich weiterhin untergewichtet.

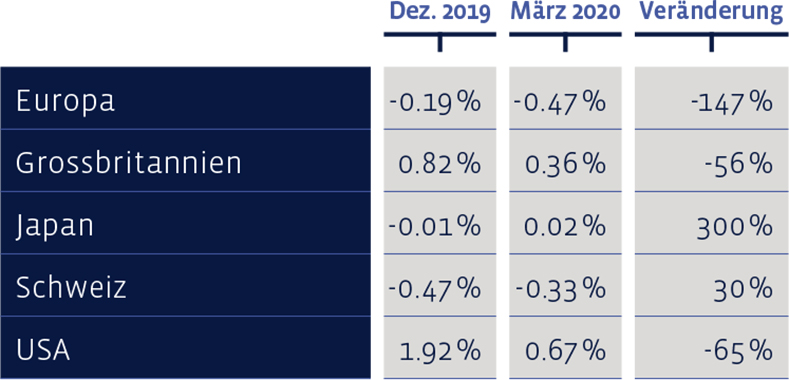

Im Jahresverlauf haben sich die Renditen zehnjähriger Staatsobligationen fast überall ermässigt:

Aktien Schweiz

Die Kurse der Schweizer Dividendenpapiere wurden im ersten Quartal weniger stark zerzaust als die in anderen Ländern, was vor allem den Index-Schwergewichten Nestlé, Novartis und Roche zu verdanken ist. Dieses Trio hat einen Anteil von über 50% im Index. Generell hielten sich die grosskapitalisierten Unternehmen besser als die mittleren und kleinen. Das Direktanlage-Portfolio „Swiss Stock Portfolio“ (SSP) musste im ersten Quartal einen Verlust von 16,4% einstecken. Der Swiss Performance Index (SPI) hat im gleichen Zeitraum 11,8% eingebüsst. Wir sind in Schweizer Aktien nun leicht untergewichtet.

Auf lange Frist kann sich die Entwicklung unserer nach Value-Kriterien zusammengestellten Auswahl sehen lassen. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 12,7%, womit die mittlere Benchmark-Performance von 9,5% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von 168% erreicht, der Index eine von 112%. In den SSP-Zahlen sind Transaktionskosten abgezogen. Dagegen sind im Vergleichsindex keine Kosten angefallen. Das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) ist im ersten Quartal um 16,7% gesunken.

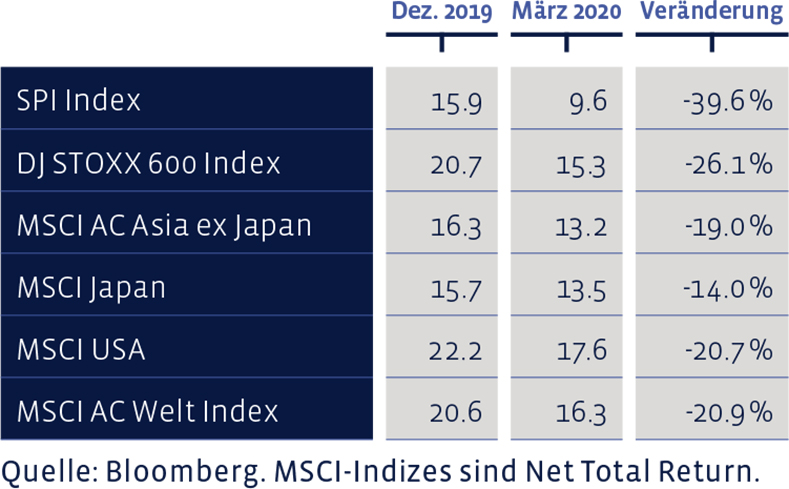

Gemessen an den Kurs / Gewinn-Verhältnissen der letztbekannten Gewinne für zwölf Monate sind alle Märkte seit Jahresbeginn günstiger geworden:

Im zweiten Quartal steht nun das reguläre, jährliche Rebalancing an, in welchem die fundamental günstigsten Titel des Schweizer Marktes neu dazu kommen bzw. im Portfolio verbleiben, während die teuersten Werte abgestossen werden. Das Augenmerk auf hohe Qualität gilt in diesen Zeiten noch mehr als sonst. Im gleichen Zug wird die Gewichtung aller Komponenten angepasst. Davon sind die Direktanlagen sowie die Zusammensetzung des Zertifikats gleichermassen betroffen.

Aktien Europa

Unser auf den Value-Stil konzentriertes, europäisches Direktanlage-Portfolio, das „European Stock Portfolio“ (ESP), weist für das ersten Quartal in Euro einen Wertverlust von 28,7% auf. Der breite Dow Jones Stoxx 600 Index bringt es im gleichen Zeitraum auf -22,6% (Kursveränderungen plus Ausschüttungen). Der auf den Value-Stil fokussierte Dow Jones Stoxx 600 Value Index steht per Ende März mit -29,2% zu Buche.

Langfristig weist das ESP gegenüber dem allgemeinen Index eine deutliche Outperformance auf. Seit 1993 hat es im Durchschnitt pro Jahr 7,2% gebracht, verglichen mit 6,1% für die Benchmark. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex natürlich ohne Kosten kalkuliert wird. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 608%, die der Benchmark auf nur rund 429%.

Das im Abschnitt „Aktien Schweiz“ beschriebene Rebalancing des Portfolios wird in den kommenden Wochen auch bei den europäischen Valoren durchgeführt. Momentan sind europäische Aktien untergewichtet.

Aktien USA

Amerikanische Aktien sind bös unter die Räder gekommen, wobei der von uns eingesetzte Performa US Equities Fund besser als der Referenzindex abgeschnitten hat. Das gilt erst recht für den im Spezialgebiet Medizinal-Technik tätigen BB Adamant Medtech & Services Fund. An der Gewichtung der US-Titel haben wir nichts verändert, womit die Übergewichtung Bestand hat.

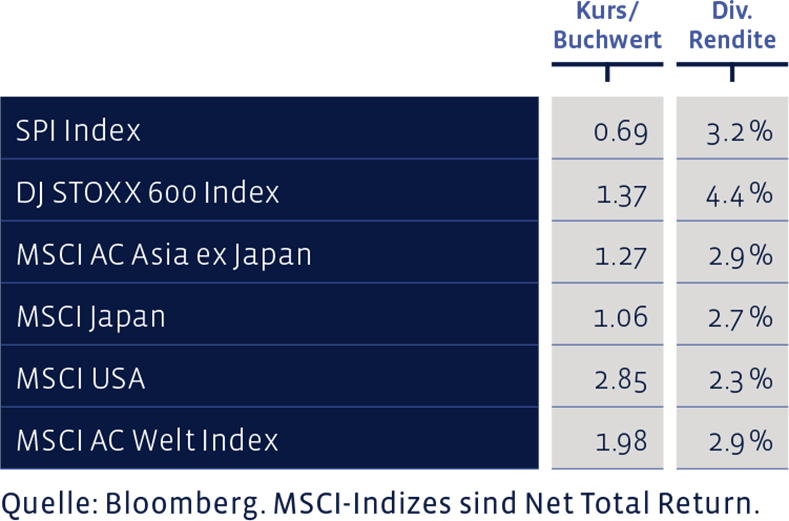

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien Asien (ohne Japan)

Die Aktien in den Schwellenländern rutschten ebenfalls in die Tiefe, wenngleich etwas weniger stark als die in Europa. Allerdings zählte diese Weltregion 2019 auch nicht zu den Top-Performern. Wir haben die Positionen im ersten Quartal unverändert belassen und sind somit untergewichtet.

Aktien Japan

Ähnlich lautet das Verdikt auch für die Dividendenpapiere im Land der aufgehenden Sonne. Die Positionen sind unverändert geblieben und liegen leicht über ihrer neutralen Gewichtung.

Alternative Anlagen

Die alternativen Anlagen haben weniger stark gelitten als die Aktien. Hier haben wir im März den grösseren Teil abgestossen, um flüssige Mittel für allfällige Aktienkäufe bereit zu haben. Somit sind wir hier neu untergewichtet.

Edelmetalle

Einem Anstieg um 10% auf fast 1700 US-Dollar pro Unze bis in den März hinein folgte ein jäher Absturz auf unter 1500. Dass Gold, welches im Ruf steht, in Krisen als sicherer Hafen zu dienen, so unter die Räder kommt, lässt vermuten, dass Marktteilnehmer an den schlimmsten Tagen auch das Edelmetall auf den Markt werfen mussten, um anderweitig aufklaffende Löcher zu stopfen. In der Zwischenzeit hat sich der Preis auf rund 1600 Dollar erholt. Wir haben die Positionen unverändert gehalten, was einer Übergewichtung entspricht.