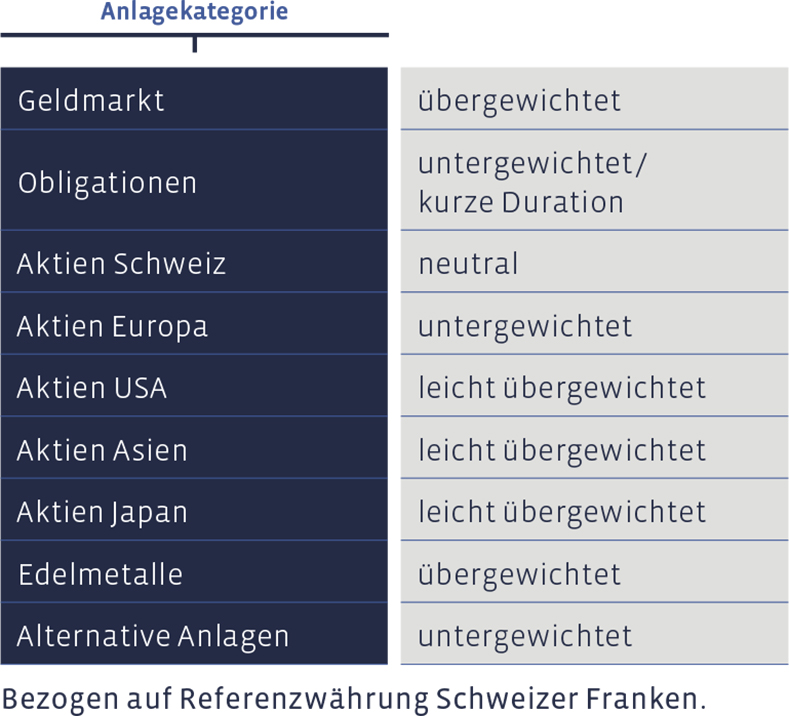

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Die Geldmarktquote hat sich im Schlussquartal etwas reduziert, weil wir bei den Obligationen einen Zukauf in einem bewährten Anlagefonds vorgenommen haben. Dennoch sind wir in den flüssigen Mitteln noch immer leicht übergewichtet.

Unverändert gilt: Geldmarktanlagen sind nicht einfach Geld, für das wir keine Anlageideen haben, sondern ein gezielt eingesetztes strategisches und taktisches Instrument, welches als Puffer gegen die Kursschwankungen in den anderen Anlageklassen sowie als Reserve dient, um sich bietende Gelegenheiten rasch ergreifen zu können.

Obligationen

Bei den Obligationen-Beständen haben wir Mitte November eine Erhöhung in dem über Jahre bewährten, global agierenden Acatis IFK Value Renten Fonds durchgeführt. Dies unmittelbar nachdem wir uns mit dem Fondsmanager über den neusten Stand seiner Arbeit austauschen konnten und der Fonds seine jährliche Ausschüttung vorgenommen hatte. Trotz dieser Anpassung sind wir in den Obligationen insgesamt weiterhin untergewichtet und bewegen uns am unteren Rand der Bandbreite der strategischen Asset Allokation.

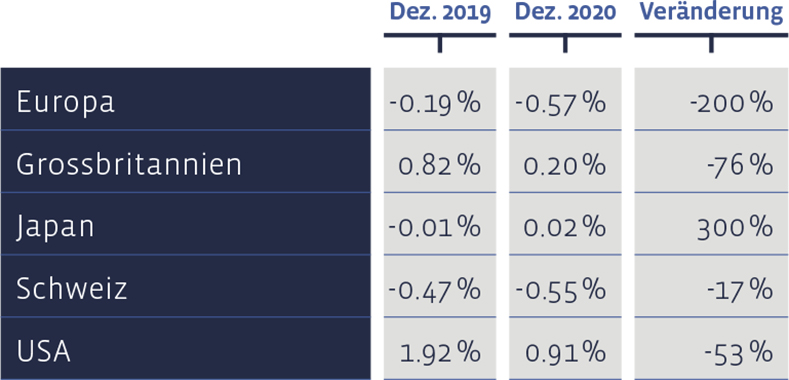

Im Jahresverlauf haben sich die Renditen zehnjähriger Staatsobligationen fast überall ermässigt:

Aktien Schweiz

Der Schweizer Aktienmarkt hat sich im vierten Quartal weiter verbessert (Swiss Performance Index, SPI +4,7%), womit auch unser Heimmarkt für das ganze Jahr auf eine positive Performance gekommen ist (+3,8%). Unser Direktanlage-Portfolio „Swiss Stock Portfolio“ (SSP) beendete das Jahr mit einem Plus von 2,9% und konnte den zeitweise bestehenden Rückstand zum Index deutlich verringern.

Die Outperformance unserer Aktienauswahl gegenüber dem Gesamtmarkt seit Mai darf als direkte Folge des im Frühjahr verschärften Augenmerks auf qualitative Faktoren gewertet werden. Vor allem bei Parametern wie Stabilität und Finanzierbarkeit der Dividenden, soliden Bilanzrelationen und einem möglichst tiefen Verschuldungsgrad haben wir den Fokus geschärft.

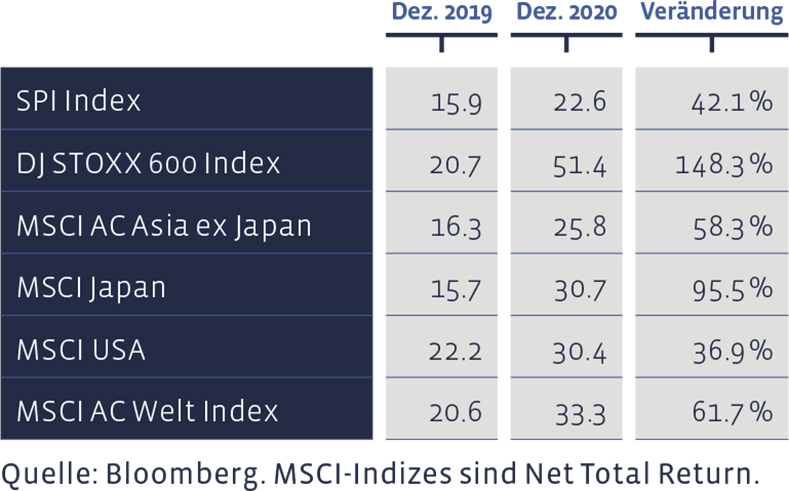

Gemessen an den Kurs / Gewinn-Verhältnissen der letztbekannten Gewinne für zwölf Monate sind alle Märkte seit Jahresbeginn teurer geworden:

Im Jahresverlauf zählten Also (+58% über ein Jahr), LafargeHolcim (+33% sei dem Kauf im Mai) sowie Siegfried (+40% über ein Jahr) zu den besten Valoren in dieser nach Value-Kriterien zusammengestellten Aktienauswahl. Die Schwergewichte im Index wie Nestlé, Novartis und Roche vermochten 2020 dagegen für einmal nicht zu brillieren und blieben in der Erholung hinter der Gesamtmarktentwicklung zurück. Für das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) beläuft sich die Performance für 2020 auf 1%.

Langfristig kann sich die Entwicklung des «Swiss Stock Portfolios» sehr gut sehen lassen. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 14,2%, womit die mittlere Benchmark-Performance von 10,7% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von 230% erreicht, der Index eine von 149%. In den SSP-Zahlen sind Transaktionskosten abgezogen. Dagegen sind im Vergleichsindex keine Kosten angefallen.

Aktien Europa

Ein Bilderbuch-Quartal hat unser europäisches Direktanlage-Portfolio, das „European Stock Portfolio“ (ESP) erlebt. Sein Wert schoss in den drei Schlussmonaten um nicht weniger als 18,1% in die Höhe. Nachdem die guten Nachrichten der Impfstoff-Hersteller und die Verabschiedung gigantischer Hilfspakete in aller Welt die Hoffnungen auf ein baldiges Ende der Pandemie und ihrer wirtschaftlichen Folgen schürten, kam es an den Märkten zu massiven Umschichtungen in die zuvor arg gebeutelten Value-Aktien.

Das ESP eilte dem breiten Markt, dargestellt durch den Dow Jones Stoxx 600 Index, in dieser Zeitspanne um über 7 Prozentpunkte voraus. Auch seit der Umstellung im April, wo – analog zur Schweizer Aktienauswahl – der Fokus auf die Bilanz- und Dividenden-Qualität ebenfalls verschärft wurde, performte das ESP um über 18 Prozentpunkte besser als der Gesamtmarkt.

Zu den besten Performance-Lieferanten dieser europäischen Aktien-Auswahl seit der Neugestaltung im April zählten die Titel von Neste (Raffinerie, Finnland) mit einem Plus von 108%, ASM International (Halbleiter, Niederland) mit +91% und Siltronic (Siliziumscheiben, Deutschland), welche zu Silvester 84% höher notierten als im April.

Das letztgenannte Unternehmen hat inzwischen einem Übernahmeangebot des taiwanesischen Konkurrenten GlobalWafers Co zugestimmt, und wir haben den Titel veräussert. Insgesamt hat diese Aktie seit ihrem Kauf im April 2019 einen Gesamtertrag von rund 66% abgeliefert und damit deutlich mehr als der Gesamtmarkt, dessen Performance sich für den fraglichen Zeitraum auf 8,1% beläuft.

Für das Jahr 2020 summiert sich die Gesamtperformance (Kursveränderungen plus Ausschüttungen) des European Stock Portfolios auf 3,69%. Der Gesamtmarkt verzeichnete ein Minus von 1,99%. Der auf den Value-Stil fokussierte Dow Jones Stoxx 600 Value Index weist für das ganze Jahr ein Minus von 9,59% aus.

Langfristig behauptet das ESP damit gegenüber dem allgemeinen Index seine klare Outperformance. Seit 1993 hat es im Durchschnitt pro Jahr 8,4% gebracht, verglichen mit 6,8% für die Benchmark. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex natürlich ohne Kosten kalkuliert wird. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 930%, die der Benchmark auf rund 569%.

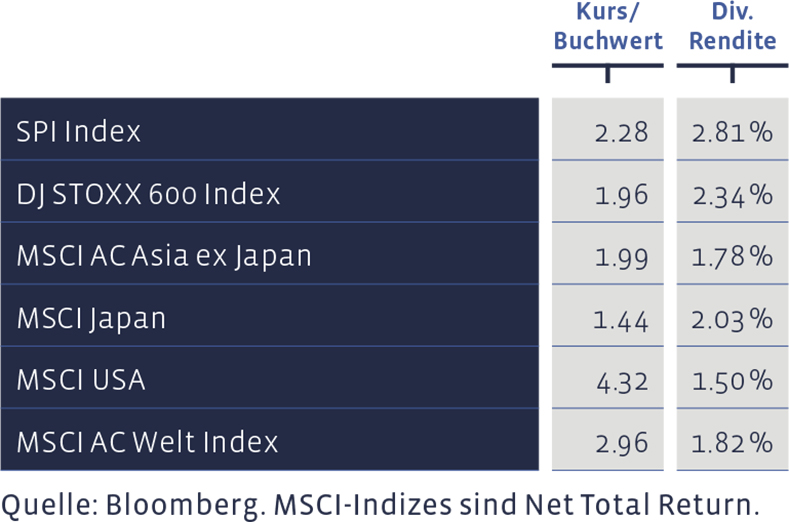

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

An der Wallstreet purzelten die Rekorde gleich reihenweise. So verzeichneten über Weihnachten die wichtigsten Indizes wie der bekannte Dow Jones Industrial Index, der breitere S&P-500-Index sowie der Nasdaq-Index neue Höchststände. Das punkto Börsenkapitalisierung weltweit am höchsten bewertete Unternehmen überhaupt – Apple –, der teuerste Software-Gigant – Microsoft –, der schwerste Einzelhändler – Amazon – wie auch der teuerste Autobauer auf dem Globus – Tesla –; alle sind sie an der Wallstreet kotiert und sorgten dort für einen kaum für möglich gehaltenen Höhenflug der Aktienkurse.

Der von uns eingesetzte Performa US-Equities Fund profitierte in höchst erfreulicher Weise von diesem Rückenwind. Ja, er war sogar noch deutlich flotter unterwegs als der Überflieger Nasdaq und beendete das Jahr mit einem satten Plus von 52,6%. Aufgerückt sind auch der BB Adamant Medtech und Services Fund sowie der MSCI World Energy ETF, letzterer vor allem dank dem eindrücklichen Rally im vierten Quartal.

Aktien Asien (ohne Japan)

Mit noch mehr Schwung katapultierte es die Aktienmärkte der asiatischen Schwellenländer durch das vierte Quartal. Der MSCI Index Asia ex Japan gewann in der letzten Dreimonatsperiode über 18%, womit das Jahresresultat auf ein Plus von 25% zu stehen kommt.

Der von uns eingesetzte Fonds, der Aberdeen Asia Pacific Equity Fund, legte allein im Schlussquartal rund einen Viertel zu und kann damit auf ein Gesamtjahres-Resultat von rund 29% zurückblicken. Einen Start nach Mass erwischte auch der Barings ASEAN Frontiers Equity Fund, welcher seit seinem Kauf Ende September um beinahe einen Fünftel nach oben kletterte. Als Folge der Kursavancen sind wir in den asiatischen Schwellenländern nun etwas übergewichtet.

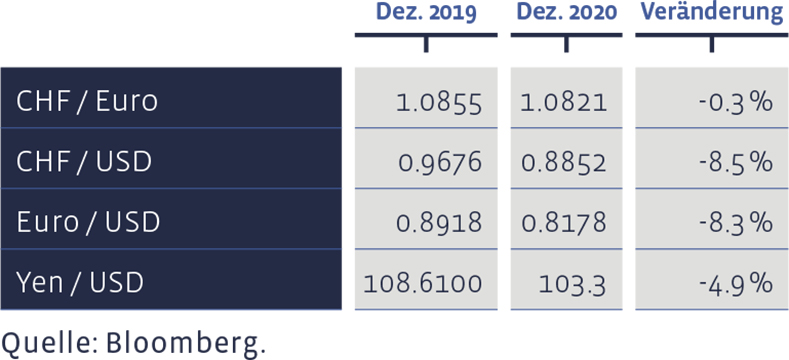

Seit Jahresbeginn haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Aktien Japan

Dass in Japan die Sonne aufgeht, galt im Schlussquartal auch am Kabutocho, dem fernöstlichen Pendant zur Wallstreet und zur Londoner City. Zwar ging es hier etwas gemächlicher zur Sache als in den Schwellenländern oder in den USA, aber angesichts einer Dreimonatsperformance des Leitindex’ von beinahe 13% und einer Jahresperformance von rund 9% durften sich die Anlegerinnen und Anleger wie auch die Börsenhändler zu Weihnachten durchaus etwas Sake und Sushi leisten. Der von uns eingesetzte GAM Japan Equity Fund lieferte gar noch etwas mehr Kaufkraft für kulinarische Genüsse. Wir haben an der Position nichts verändert und sind damit in Japan weiterhin leicht übergewichtet.

Alternative Anlagen

Auch für die alternativen Anlagen leuchtet das Endresultat 2020 in sattem Grün auf. Zwar hat diese Anlagekategorie nicht unbedingt die dicksten Stricke zerrissen, sie wurde im März aber auch viel weniger abgestraft als anderen Anlageformen. Wir haben im vierten Quartal keine Veränderungen an den Positionen vorgenommen und sind damit unverändert untergewichtet.

Edelmetalle

Als grosse Ausnahme in der Übersicht der verschiedenen Anlageformen trat Gold im letzten Quartal des Jahrs auf der Stelle. Das ist allerdings nicht weiter schlimm, lässt sich das Jahresresultat mit einem Plus von rund 24% doch durchaus sehen. Angesichts der tiefen Realzinsen, des eher schwächelnden Dollars und den unverändert dominierenden Ungewissheiten punkto globaler Politik- und Wirtschaftsentwicklung sahen wir bisher keine Veranlassung, uns vom Edelmetall zu trennen.

Vielleicht lässt sich die Konsolidierung des vierten Quartals mit dem Börsenbonmot „reculer pour mieux sauter“ beschreiben, also „zurückgehen, um besser zu springen“. Wir haben die Positionen unverändert gehalten, was einer Übergewichtung entspricht.

Unsere Asset Allokation zusammengefasst: