An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen (Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf).

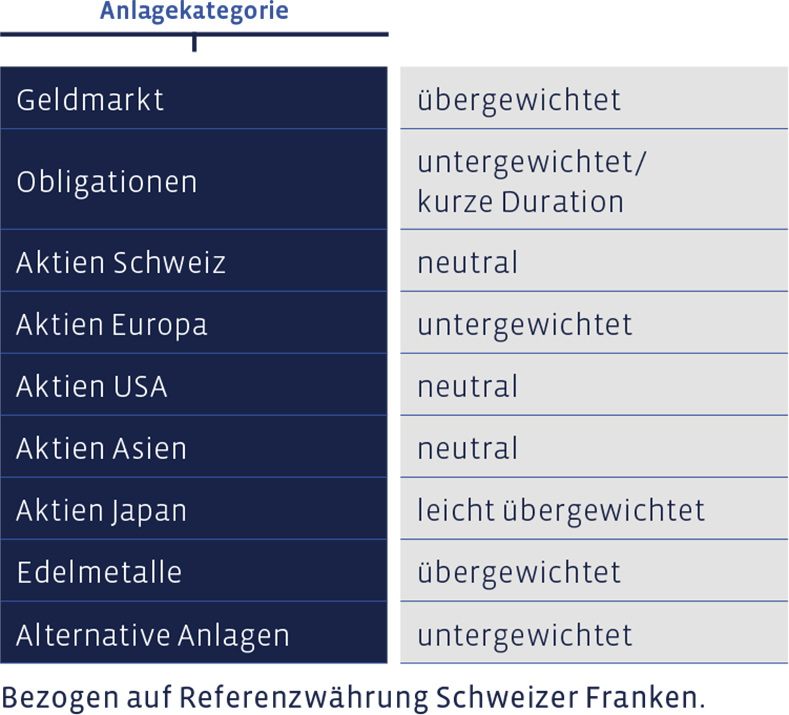

Geldmarkt

Die Geldmarktquote befindet sich unverändert auf einer übergewichteten Grösse. Sie dient in unsicheren Zeiten als Puffer gegen die Kursschwankungen in den anderen Anlageklassen wie auch als Reserve, um bei sich plötzlich bietenden Gelegenheiten rasch aktiv werden zu können.

Obligationen

An den Obligationen-Beständen haben wir im dritten Quartal keine aktiven Veränderungen vorgenommen. Freilich kam es zu Rückzahlungen in Folge von Fälligkeiten sowie – wo möglich – zu Wiederanlagen in neuen Papieren. Insgesamt sind wir bei den Obligationen weiterhin untergewichtet.

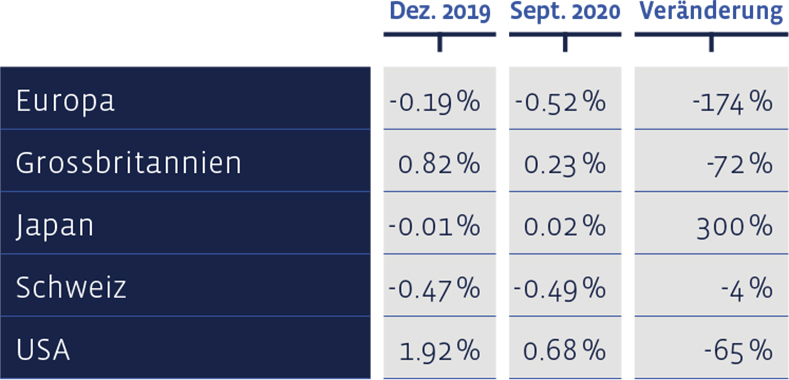

Im Jahresverlauf haben sich die Renditen zehnjähriger Staatsobligationen fast überall ermässigt:

Aktien Schweiz

Die Schweizer Aktien haben im dritten Quartal weiter leicht zugelegt und liegen gemessen am Swiss Performance Index (SPI) seit Anfang Jahr jetzt nur noch knapp ein Prozent im Minus. Das Direktanlage-Portfolio „Swiss Stock Portfolio“ (SSP) konnte die Benchmark in allen der drei zurückliegenden Monate überbieten und damit die Unterperformance zum Index weiter reduzieren. Siegfried (+47,6% im dritten Quartal), Sonova (+23,5%) sowie Cembra Money Bank (+18,2%) waren die auffälligsten Titel in dieser nach Value-Kriterien zusammengestellten Aktienauswahl.

Für die ersten neun Monate des Jahrs weist die SSP-Auswahl eine Performance von -3,08% auf, die des SPI liegt bei -0,88%. Für das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) beläuft sich die Performance im selben Zeitraum auf -4,9%.

Langfristig kann sich die Entwicklung sehr gut sehen lassen. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 13,9%, womit die mittlere Benchmark-Performance von 10,5% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von 211% erreicht, der Index eine von 138%. In den SSP-Zahlen sind Transaktionskosten abgezogen. Dagegen sind im Vergleichsindex keine Kosten angefallen.

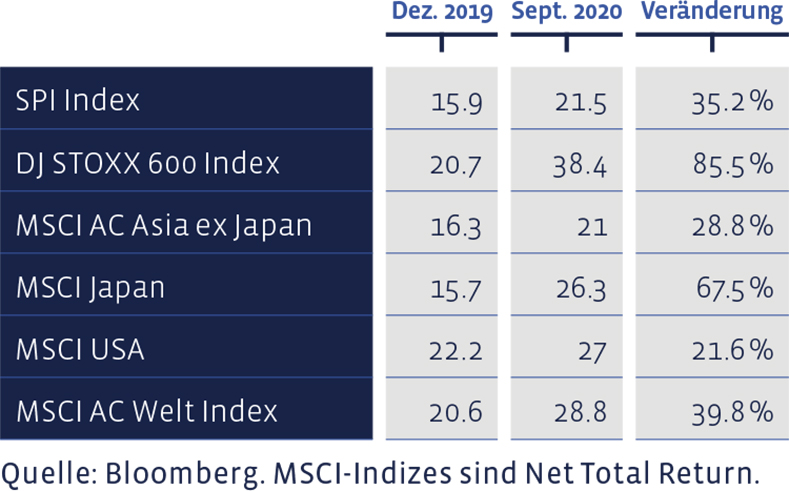

Gemessen an den Kurs / Gewinn-Verhältnissen der letztbekannten Gewinne für zwölf Monate sind alle Märkte seit Jahresbeginn teurer geworden:

Aktien Europa

Das ebenfalls auf den Value-Stil konzentrierte, europäische Direktanlage-Portfolio „European Stock Portfolio“ (ESP) liegt im bisherigen Jahresverlauf bei -12,2% und konnte sich damit im dritten Quartal nochmals leicht erholen. Der breite Dow Jones Stoxx 600 Index bringt es im selben Zeitraum auf -11,6% (Kursveränderungen plus Ausschüttungen). Der auf den Value-Stil fokussierte Dow Jones Stoxx 600 Value Index weist per Ende September ein Minus von 23,5% aus.

Langfristig weist auch das ESP gegenüber dem allgemeinen Index eine deutliche Outperformance auf. Seit 1993 hat es im Durchschnitt pro Jahr 7,8% gebracht, verglichen mit 6,5% für die Benchmark. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex natürlich ohne Kosten kalkuliert wird. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 772%, die der Benchmark auf rund 504%.

Aktien USA

Die Gewichtung der amerikanischen Aktien hat sich im dritten Quartal nicht verändert und ist damit neutral geblieben. Der Höhenflug, welcher schwergewichtig von den Technologie-Aktien getragen wurde, ging mehr oder weniger ungebremst weiter und machte den Index der US-Aktien (MSCI +9,5%) zu einem der besten im letzten Dreimonatszeitraum.

Der von uns eingesetzte Performa US-Equities Fund war sogar noch flotter unterwegs und knackte die 10%-Marke für das vergangenen Quartal. Im bisherigen Jahresverlauf hat dieser Fonds mit seinem Plus von 24,3% den Referenzindex klar hinter sich gelassen. Aufgerückt ist auch der BB Adamant Medtech und Services Fund, wogegen der im Mai gekaufte MSCI World Energy ETF die Erwartungen bisher noch nicht erfüllt hat.

Aktien Asien (ohne Japan)

In den Schwellenländern, allen voran in Asien, verlief die Börsenentwicklung noch dynamischer. Der MSCI Index Asia ex Japan gewann im dritten Quartal 10,7% und notiert im bisherigen Jahresverlauf nun bei +5,4%. Wir schätzten, dass sich die Schwellländer im Fernen Osten auch in Zukunft besser als in anderen Weltregionen schlagen werden und dass die Covid-19-Pandemie die Spreu noch stärker vom Weizen trennen wird. Aus diesem Grund spiegeln wir dieses Szenario auch in den Anlagen stärker. Wir haben daher den SwissRock Emerging Markets Equity Fund, welcher global investiert ist, abgestossen.

Mit dem Erlös haben wir einerseits das Engagement im Aberdeen Asia Pacific Fund erhöht. Gleichzeitig haben wir überall dort, wo das noch nicht der Fall war, auf die die institutionelle Tranche dieses Fonds umgestellt, da diese für die Anleger tiefere Kosten aufweist. Neu dazugekommen ist ein Investment im Barings ASEAN Frontiers Fund. Dieses Vehikel investiert – nomen est omen – in Länder, welche dem südostasiatischen Staatenbund ASEAN angehören.

Gegenwärtig liegen mehr als drei Viertel der angelegten Mittel in Unternehmen in Singapur, Thailand und Indonesien. Es folgen Unternehmensanteile in Malaysia, Vietnam und den Philippinen. Insgesamt umfasst der Verband südostasiatischer Staaten zehn Länder mit über 600 Millionen Einwohnern und einer Fläche von knapp 4,5 Millionen Quadrat-Kilometern. Neben den oben bereits erwähnten Nationen sind auch Brunei, Kambodscha, Laos und Myanmar ASEAN-Mitglieder.

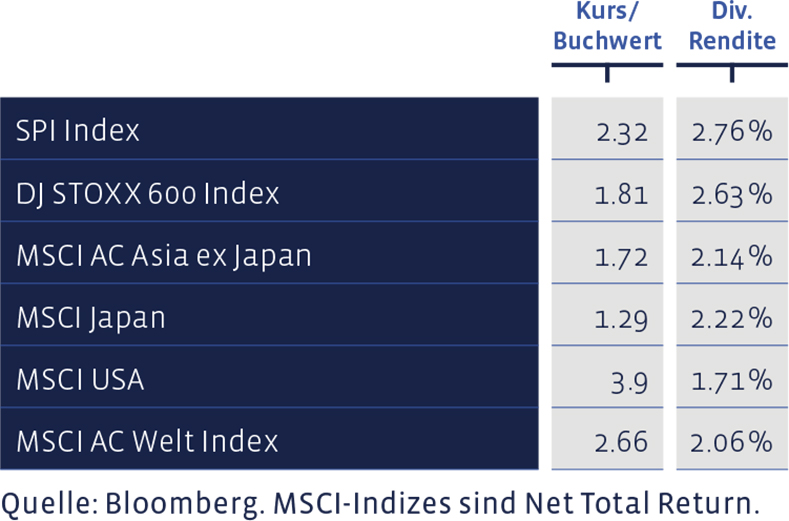

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien Japan

Die Aktien in Japan sahen zwar ebenfalls eine Fortsetzung der Erholung im jüngsten Dreimonatszeitraum. Allerdings hat das Niveau der gesamten Börsenbewertung den Stand von Ende 2019 noch nicht wieder erreicht. Die Positionen sind unverändert und damit leicht übergewichtet geblieben.

Alternative Anlagen

Ebenfalls grün leuchtet die Zahl für die Quartals-Veränderung bei den alternativen Anlagen. Zwar haben die Alternativen keine dicken Stricke zerrissen, sie wurden durch den Crash im März aber auch viel weniger abgestraft als anderen Anlageformen. Wir haben hier keine Veränderungen vorgenommen und die untergewichtete Position beibehalten.

Edelmetalle

Gold liess sich auch in diesem Berichtszeitraum nicht lumpen, im Gegenteil: Es hat seinen Performance-Vorsprung gegenüber anderen Anlageklassen ausgebaut und kostete Ende September rund einen Viertel mehr als Ende 2019. Anfang August erklomm das Edelmetall mit über 2‘060 US-Dollar pro Unze ein Allzeithöchst, bevor es jüngst wieder etwas nach unten korrigiert hat. Wir haben die Positionen unverändert gehalten, was einer Übergewichtung entspricht.

Unsere Asset Allokation zusammengefasst:

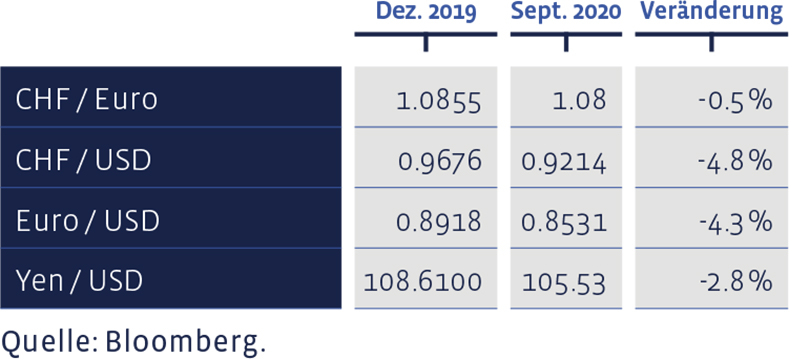

Seit Jahresbeginn haben sich ausgewählte Devisen-Kurse wie folgt entwickelt: