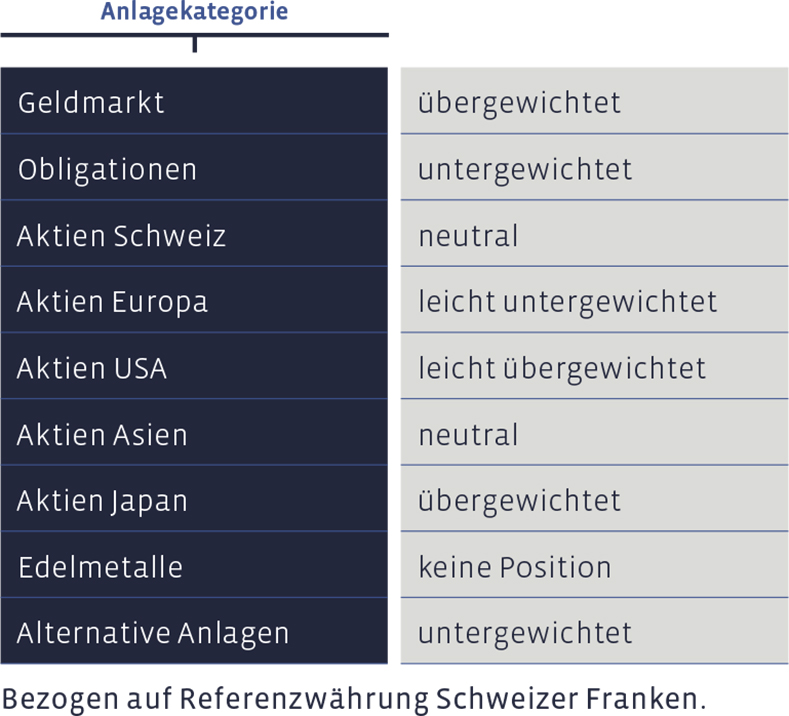

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Wir haben Teile der Liquidität nach und nach für selektive Käufe von Obligationen eingesetzt. Ansonsten lässt sich feststellen, dass es in dieser Anlagekategorie endlich wieder etwas Rendite gibt, sofern in Call- und Festgelder investiert werden kann. Je nach Bank gilt es dabei allerdings gewisse Mindestbeträge zu beachten. Bei der Verzinsung von Kontoguthaben zeigen sich die Banken dagegen nach wie vor sehr zurückhaltend, um nicht zu sagen knausrig.

Obligationen

Seitwärts – das fasst die Kursentwicklung an den Obligationenbörsen im dritten Quartal in einem Wort zusammen. Auffällig ist, wie sich die Währungsabsicherungen wegen den nun wieder existierenden Zinsdifferenzen zwischen den verschiedenen Währungen verteuert haben.

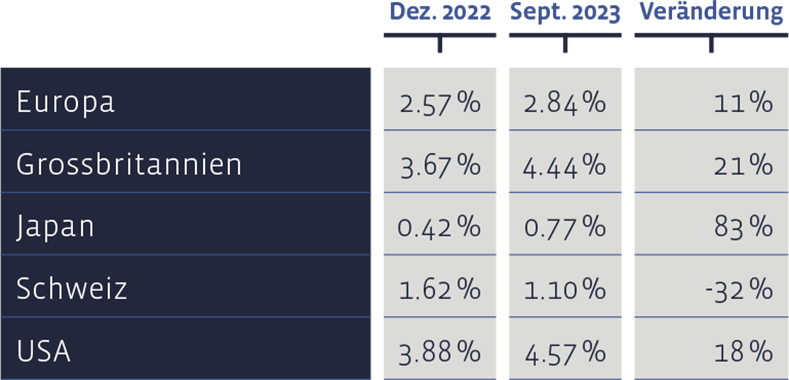

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen fast überall erhöht:

Gab es in Zeiten der globalen Null- oder Negativ-Zinsen kaum Performance-Unterschiede zwischen einzelnen Währungsklassen desselben Fonds, zeigt sich heute, dass die Hedging-Kosten wieder zu deutlichen Differenzen in der Performance führen. Dies hat mit der wieder grösseren Zinsdifferenz zwischen den verschiedenen Währungen zu tun.

Beispielsweise hat der Acatis IfK Value Renten Fonds, welcher sich erfreulich entwickelt hat, in Euro im bisherigen Jahresverlauf 5,7% Gewinn gebracht. Der gleiche Fonds in der gegen die Währungsrisiken abgesicherten Franken-Tranche hat nur 4,3% erzielt. Diese Entwicklung lässt sich natürlich auch bei abgesicherten Aktien-Fonds beobachten (siehe auch Tabellen «Die von uns eingesetzten Aktienfonds…» und «Andere von uns eingesetzte Fonds …»).

Aktien Schweiz

Der «Blues» der Märkte ist auch an den Schweizer Aktien nicht vorbeigegangen. Der Swiss Performance Index (SPI) gab im dritten Quartal 3,3% nach.

Dennoch konnte unsere nach Value-Kriterien zusammengestellte Aktienauswahl, das „Swiss Stock Portfolio“ (SSP), im bisherigen Jahresverlauf mit einer Gesamtperformance (Kursveränderungen plus Dividenden) von 7% ein erfreuliches Resultat generieren. Der Swiss Performance Index (SPI), welchen als Referenzgrösse dient, brachte es bis Ende September auf ein Plus von 4,6%.

Besonders erfreulich haben sich im SSP die Papiere von UBS (+25,4%), Also (+19,6%) und Swiss Life (+9,3%) entwickelt. Die UBS ist nach der Übernahme der CS rasch vorangeschritten und konnte damit in der Investorengemeinde Klarheit und Zuversicht schaffen. Swiss Life profitierten vom guten Geschäftsverlauf des Konzerns, der, wie bei vielen anderen Versicherern auch, vom höheren Zinsniveau begünstigt wird.

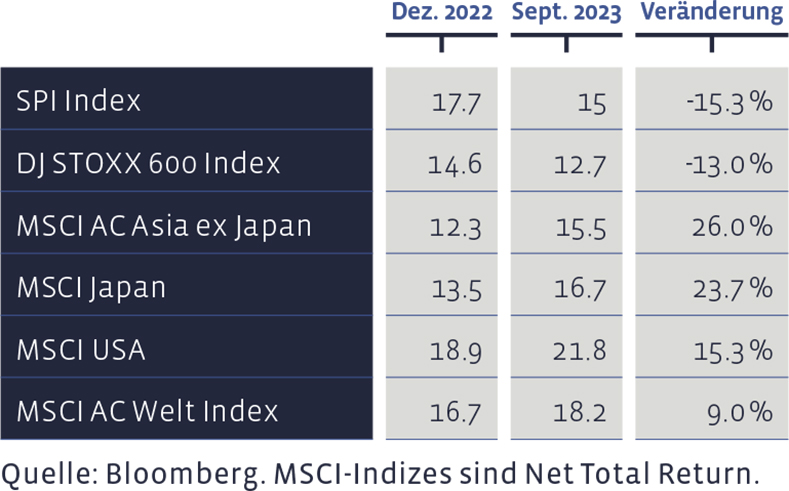

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich unterschiedlich entwickelt:

Die roten Laternen für das dritte Quartal gehen an Zehnder (-25,7%), Lonza (-20,2%) sowie Barry Callebaut (-15,6%). Während die erstgenannte Gesellschaft die Flaute in der europäischen Bauindustrie zu spüren bekommt, litten die Lonza-Valoren unter dem Abgang ihres CEOs, Pierre-Alain Ruffieux, sowie der Einstellung der Produktion des Moderna-Corona-Impfstoffs am Standort Visp.

Langfristig präsentiert sich die Entwicklung des SSPs sehr gut. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 11,3%, womit die mittlere Benchmark-Performance von 8,8% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 250% erreicht, der Index eine von 169%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei kalkuliert ist. Die Positionen wurden nicht aktiv verändert, womit wir aktuell neutral gewichtet sind.

Aktien Europa

Ganz ähnlich verlief die Entwicklung bei den europäischen Aktien. Der breite Markt gab, gemessen am DJ Stoxx 600 Index, im Dreimonatszeitraum um 2,1% nach. Nichtsdestotrotz gelang es unserer Direktanlage-Auswahl, dem «Europe Stock Portfolio» (ESP), weiter Boden gut zu machen. Über die vergangenen drei Monate ging es um 1,3% nach oben.

Im bisherigen Jahresverlauf hat diese, nach Value-Kriterien zusammengestellte Auswahl damit eine Gesamtperformance (Kursgewinne plus Dividenden) von 9,9% gebracht. Der Vergleichsindex DJ Stoxx 600 hat 8,5% geschafft.

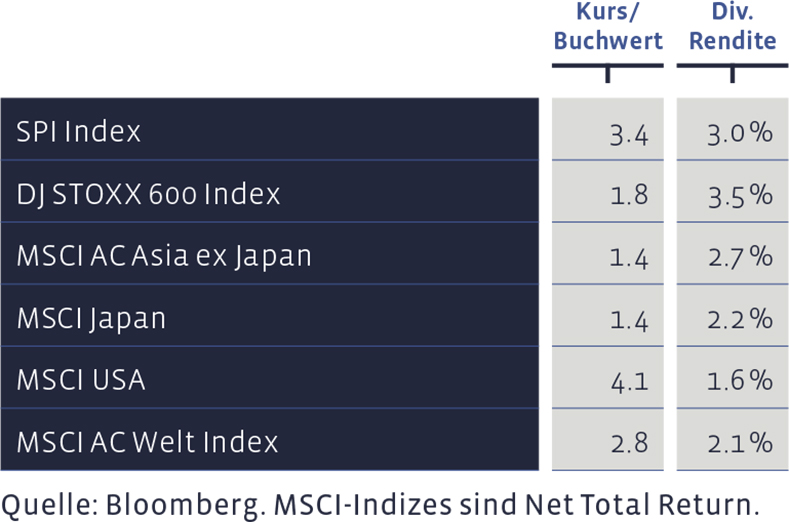

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Zu den besten Titeln des Quartals mit je rund 20% Performance zählten im ESP die norwegische Equinor sowie die spanische Repsol. Die steigenden Erdölnotierungen halfen diesen beiden Energietiteln. Auf dem Bronze-Medaillen-Platz folgt der norwegische Fisch- und Meeresfrüchte-Produzent Mowi (+16,6%). Nicht in der Gunst der Anlegerinnen und Anleger lagen die Aktien von Volkswagen (-11,4%), Tietoevry (IT-Dienstleistungen, -12,8%) sowie DHL Group (-13,8%).

Die langfristige Performance des ESP seit 2004 weist eine jährliche Durchschnittsrendite von 7% auf, verglichen mit 6,4% der Benchmark. Kumuliert sind so im Portfolio seit 2004 insgesamt 278% zusammengekommen, wogegen die kumulierte Index-Performance auf 238% zu stehen kommt. In den Zahlen für das ESP sind überdies Transaktionskosten und Quellensteuern abgezogen, während der Referenzindex ohne Kosten kalkuliert wird. In europäischen Dividendenwerten sind wir leicht untergewichtet. Die Entwicklungen von SSP und ESP können stets auch auf unserer Webpage www.salmann.com verfolgt werden, und zwar im Bereich «Anlagestrategien».

Aktien USA

Der amerikanische Aktienmarkt hat im dritten Quartal ebenfalls Luft abgelassen. Die breiten Marktbarometer wie der MSCI- oder der S&P-500-Index haben je etwa 3% eingebüsst. Im bisherigen Jahresverlauf bleibt Wallstreet aber unter den besten Märkten der Welt und verteidigt die zweistellige Performance für den Verlauf über neun Monate. Weit enteilt notiert nach wie vor der Index der Technologie-Börse Nasdaq. Er hat seit Silvester, nicht zuletzt wegen dem Hype um die künstliche Intelligenz, 25% gewonnen.

Die Entwicklung der amerikanischen Börse ist indes mit einem grossen «Aber» zu betrachten. Die gute Performance der Indices geht nämlich im Wesentlichen auf acht Aktien zurück, nämlich Apple, Microsoft, Amazon, Nvidia, Alphabet, Tesla, Meta und Berkshire Hathaway (welche ihrerseits eine grosse Position an Apple hält). Diese Aktien machen 29% des S&P-500-Index aus. Würde man alle 500 Titel im Index gleich gewichten, stünde der Markt im bisherigen Jahresverlauf bei einer schwarzen Null, schreibt das unabhängige Research-Haus «The Macro Strategy Partnership».

Wir haben in amerikanischen Aktien im vergangenen Quartal keine Veränderungen vorgenommen und sind weiterhin leicht übergewichtet.

Aktien Asien (ohne Japan)

Asiatische Aktien wurden im Sommer ebenfalls früh von einer herbstlichen Melancholie erfasst und bröckelten ab. Eine löbliche Ausnahme bildete Indien, wo sich die Kursavance des ersten Semesters fortgesetzt hat. Die Positionen erfuhren keine Veränderung, die neutrale Gewichtung ebenfalls nicht.

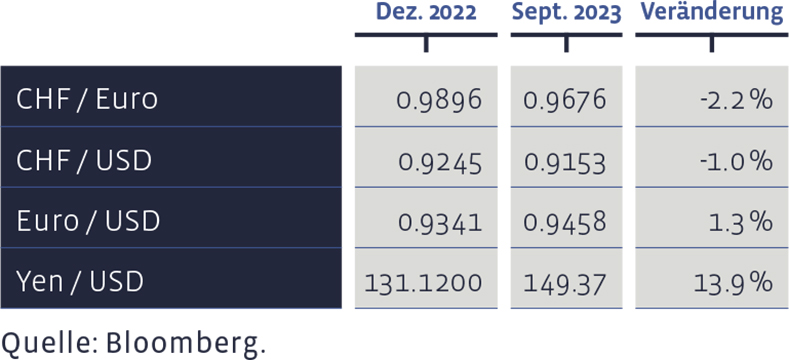

Seit Anfang Jahr haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Aktien Japan

In Japan zeigte sich der Markt von einer freundlichen Seite, was dem Land der aufgehenden Sonne half, die zweistellige Jahresperformance zu verteidigen. Wir haben im dritten Quartal keine Veränderungen vorgenommen und sind als Folge der relativen Wert-Verschiebungen gegenüber anderen Märkten hier nun übergewichtet.

Alternative Anlagen

Wir haben an den Beständen nichts verändert und sind somit in alternativen Anlagen wie gehabt untergewichtet.

Edelmetalle

Zurzeit halten wir keine Edelmetall-Positionen.

Unsere Asset Allokation zusammengefasst: