An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

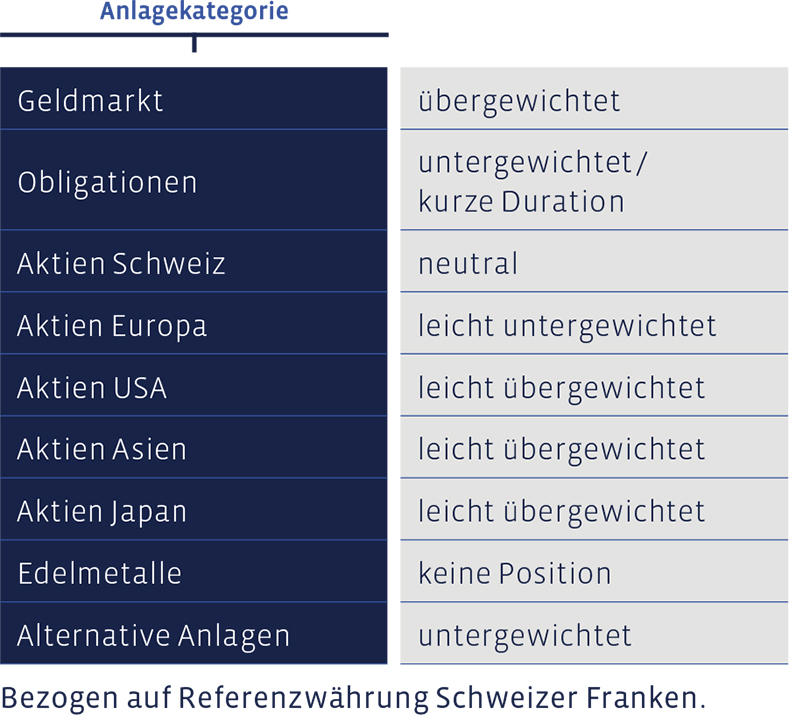

Geldmarkt

Durch den Verkauf der restlichen Goldposition im Juli ist die Geldmarktquote im dritten Quartal nochmals gestiegen. Insgesamt sind wir in liquiden Mitteln jetzt übergewichtet.

Obligationen

Endlich lassen sich wieder Obligationen finden, welche eine erwähnenswerte positive Verzinsung bieten. Das ist die gute Nachricht für Anlegerinnen und Anleger, welche neu investieren wollen oder die für fällige Titel nach Ersatzinvestitionen Ausschau halten. In US-Dollar könnten sich bald schon attraktive Kaufgelegenheiten auch für etwas länger laufende Papiere ergeben, wogegen in Franken und Euro das Augenmerk nach wie vor auf kurze Durationen und damit Laufzeiten von nicht mehr als fünf Jahren gerichtet werden sollte. Wir haben im Berichtszeitraum keine aktive Veränderung der Positionen vorgenommen und sind in Obligationen weiterhin untergewichtet.

Aktien Schweiz

Unsere Value-Aktien-Auswahl «Swiss Stock Portfolio» musste gegenüber der Benchmark SPI etwas Terrain preisgeben. Das hat auch damit zu tun, dass der Index von der relativ soliden Entwicklung der ihn dominierenden Schwergewichte Nestlé, Novartis, Roche und Zurich Insurance profitiert hat.

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich überall verbilligt:

Das SSP, wo auch zahlreiche mittelgrosse und kleinere Unternehmen (mid- und small-caps) mit gleicher Gewichtung wie die genannten Blue Chips vorhanden sind, wurde von den grösseren Kursrückgängen im mid- und small-cap-Bereich stärker in Mitleidenschaft gezogen. Lediglich Holcim, Siegfried und Tecan konnten das Quartal mit Kursfortschritten beenden. Die roten Laternen gingen an Also, Sonova und Vetropack, wo die Zwischenresultate unter den Erwartungen der Analysten ausfielen bzw. im Falle Vetropack die Zerstörung eines Werks in der Ukraine einen direkten Einfluss auf das Unternehmen hat.

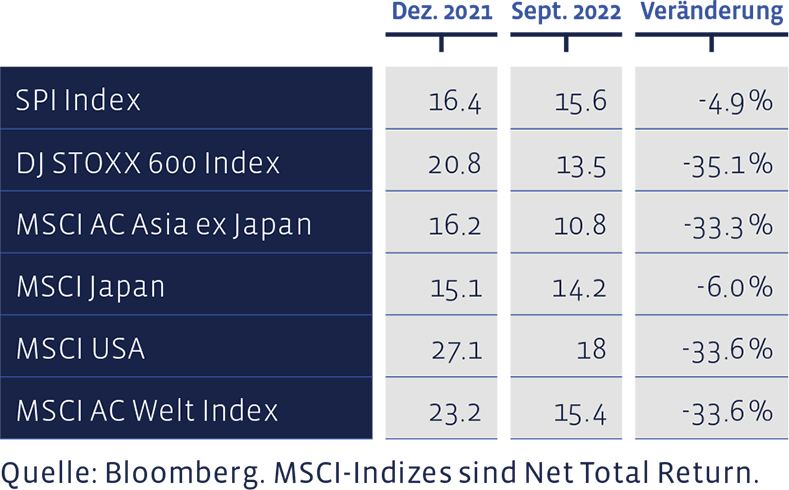

Im bisherigen Jahresverlauf beträgt die Performance des SSPs -23,5%. Langfristig präsentiert sich die Entwicklung vorteilhafter. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 10,9%, womit die mittlere Benchmark-Performance von 8,75% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 204% erreicht, der Index eine von 146%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Aktien Europa

Auch die europäische Aktienauswahl, das «European Stock Portfolio» (ESP), konnte sich der schlechten Börsensituation nicht entziehen. Es büsste im Quartal 4,7% ein, seit Anfang Jahr sind es damit 23%. Der DJ Stoxx 600 Index steht für die ersten neun Monate mit 18,6% im Minus. Hannover Rück, SSAB und IG Group zählten im letzten Quartal zu den besten Performern, die britischen Immobilienaktien Persimmon und Barratt Developments (Zinsanstieg, Rezessionsangst) zu den schlechtesten. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

Die langfristige Performance des ESP seit 1992 spricht unverändert für den in dieser Auswahl angewandten Value-Stil. So hat das ESP in dieser Zeitspanne eine mittlere jährliche Performance von 7,2% erreicht, verglichen mit 5,9% der Benchmark. Kumuliert sind so im Portfolio 837% zusammengekommen, wogegen die kumulierte Index-Performance auf 585% zu stehen kommt.

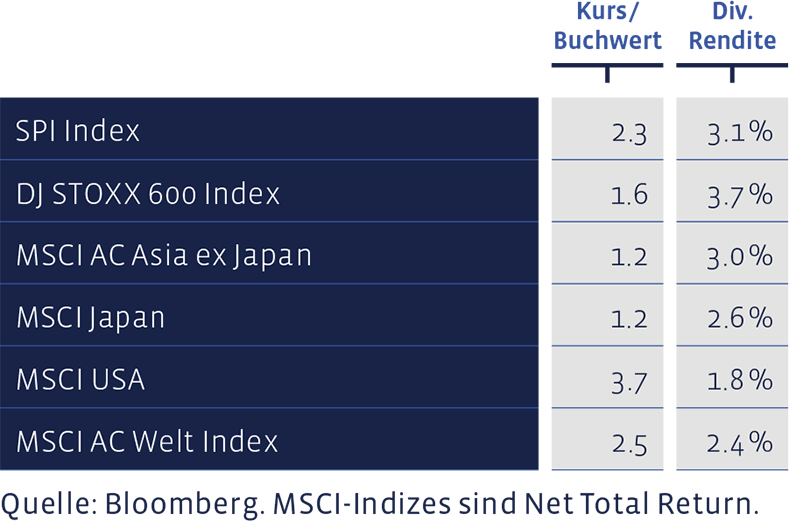

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Die Positionen haben keine Veränderungen erfahren. Wegen der hohen Gewichtung von Wachstumsaktien, welche auf Zinserhöhungen jeweils besonders empfindlich reagieren, ist in den USA vor allem der Nasdaq-Index unter die Räder gekommen. Aber auch der breitere Gesamtmarkt konnte sich dem Abwärtssog nicht entziehen.

Aktien Asien (ohne Japan)

An den Positionen und damit auch an der leichten Übergewichtung asiatischer Aktien hat sich nichts verändert.

Aktien Japan

Japan scheint weiter weg denn je zu liegen. Zwar gaben die Kurse ebenfalls nach, jedoch bei weitem nicht so stark wie an anderen Börsen. Im dritten Quartal tendierten die wichtigsten Aktienindizes sogar mehr oder weniger seitwärts. Auch punkto Inflation und Zinserhöhungen – beides im Land der aufgehenden Sonne kaum ein Thema – zeigt sich das Inselreich wie von einem anderen Stern. Keine Freude bereitet allerdings der schwache Yen, welcher dank den Währungsabsicherungen indes nicht auf unsere (unveränderten) Positionen durchschlug.

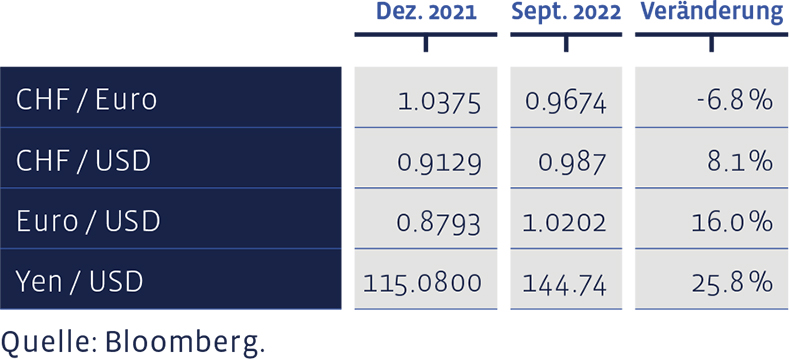

Seit Anfang Jahr haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Alternative Anlagen

Hedge Funds bieten antizyklische (relative) Absicherungen gegenüber dem Aktienmarktrisiko ganz generell wie auch gegenüber besonderen Risiken aus beispielsweise politischen Krisen. Auch in diesem Jahr haben sie im Vergleich zu den globalen Aktien- und Anleihenmärkten eine relative Out-Performance erzielt. Die Anlageklasse hat im dritten Quartal keine Änderung erfahren.

Edelmetalle

Gold (sowie Silber) scheint seine Funktion als Inflationsschutz temporär einzubüssen. Das hat mit den anziehenden Zinsen und den damit für die Edelmetalle steigende Opportunitätskosten zu tun. Nachdem wir die Gold-Positionen bereits im zweiten Quartal halbiert hatten, haben wir den Rest Anfang Juli ebenfalls veräussert.

Unsere Asset Allokation zusammengefasst: