An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

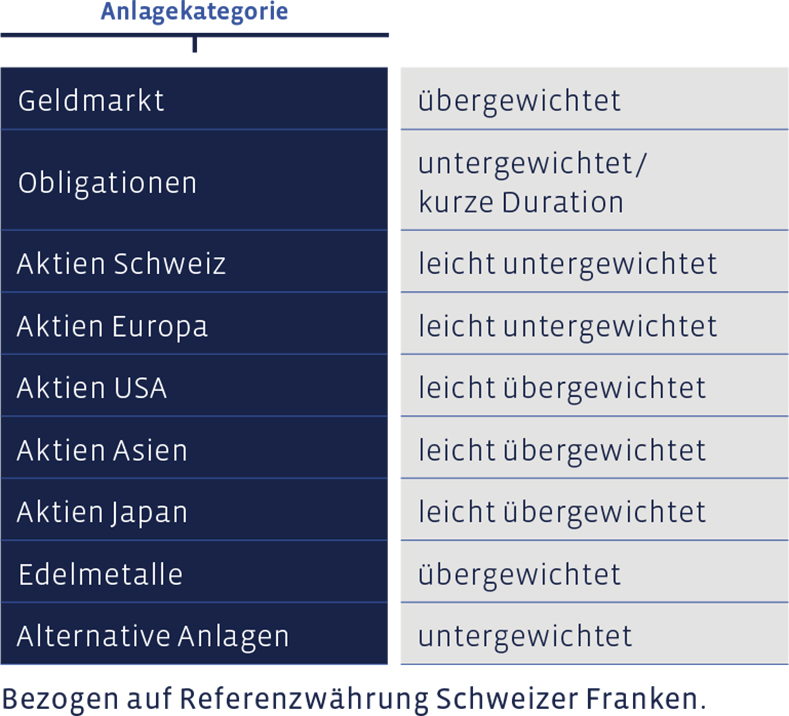

Geldmarkt

Die Geldmarktquote ist gestiegen, weil wir einen Teil der Gold-Position veräussert haben. Insgesamt sind wir in liquiden Mitteln im Moment übergewichtet.

Obligationen

Wir haben den SwissRock Absolute Return Bond Fund verkauft und dafür Anteile am Plenum European Insurance Bond Fund gekauft. Dieser hoch spezialisierte Fonds investiert in nachrangige Anleihen von europäischen Versicherungsgesellschaften. Im Fokus stehen sogenannte Tier-1-, Tier-2- und Tier-3-Obligationen. Da die Kapitalstrukturen und die Finanzierung von Unternehmen der Assekuranz grosses Spezialwissen benötigen, welches am breiten Markt nicht flächendeckend vorhanden ist, wird dieses Feld des Obligationenmarktes von den Anlegern oft vernachlässigt, weshalb höhere Renditen als bei gewöhnlichen Obligationen möglich sind. Lebensversicherer sind neben Banken die einzige Industrie, die von steigenden Zinsen profitiert. Europäische Versicherer sind sehr robust kapitalisiert und als Sektor bei einer möglichen Rezession weniger betroffen als andere Sektoren.

Aktien Schweiz

Nach der jährlichen Neuausrichtung im Frühjahr präsentiert sich unser «Swiss Stock Portfolio» (SSP), welches aus den attraktivsten Schweizer Value-Aktien zusammengesetzt wird, in frischem Grün. Neu aufgenommen wurden die Titel von Bucher Industries, UBS und Lonza. Unverändert mit dabei sind im Bereich Grundstoffe/Industrie die Werte von Holcim, SFS Group, Vetropack und Zehnder. Im Bereich Konsumgüter handelt es sich um Bell Food, Emmi, Forbo, Nestlé sowie Swatch.

Im Technologie-Sektor behalten Also und Swisscom ihre Plätze. Die Finanzbranche wird weiterhin repräsentiert von Cembra Money Bank, Helvetia und Swiss Life. Die bisherigen Vertreter der Chemie- und Pharma-Branche Alcon, Coltene, Novartis, Roche, Siegfried, Sonova sowie Tecan haben es ebenfalls geschafft, in der Auswahl zu bleiben. Aus dem Portfolio ausgeschieden sind dagegen Schweiter Technologies, Swiss Re und – früher schon – Vifor Pharma.

Im bisherigen Jahresverlauf hat die Performance dieser Aktienauswahl -17,4% betragen. Sie blieb damit leicht hinter dem Swiss Performance Index (SPI) von -15,9% zurück. Langfristig präsentiert sich die Entwicklung des «SSP» weiterhin gut. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 12%, womit die mittlere Benchmark-Performance von 9,5% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 228% erreicht, der Index eine von 159%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich fast überall verbilligt:

Aktien Europa

Auch die europäische Aktienauswahl, das sogenannte «European Stock Portfolio» (ESP), zeigt sich in neuer Zusammensetzung. Neu unter den fundamental günstigsten Titeln befinden sich die Aktien von Equinor (Energie), Deutsche Post, SSAB (Stahl) wie auch die Werte des Elektronikhersteller Spectrics sowie des Logistikers Moller-Maersk. Ebenfalls neu dabei sind die Aktien des Lift- und Rolltreppenproduzenten Kone sowie die von Mercedes-Benz.

Im Technologiebereich sind es BE Semiconductor aus den Niederlanden sowie Logitech aus der Schweiz. Aus der Finanzbranche stammen die Neuzugänge Sofina (Beteiligungen), Hannover Rück (Rückversicherung) sowie Nordea Bank. In der Chemie- und Pharma-Sparte hat es der Titel der französischen Ipsen in das Portfolio geschafft.

Weiterhin in dieser Auswahl vertreten sind Rio Tinto, Skanska und Neste (Bergbau bzw. Industrie), die konsumnahen Ahold Delhaize und Kindred Group sowie der Versorgungswert A2A. Die Aktien der britischen Immobilienunternehmen Barratt Developments sowie Persimmon konnten ihre Plätze ebenfalls behaupten. Desgleichen figurieren IG Group wie auch Legal & General unverändert auf der Liste, ferner Recordati, Yara und Covestro (Pharma- und Chemie-Sparte).

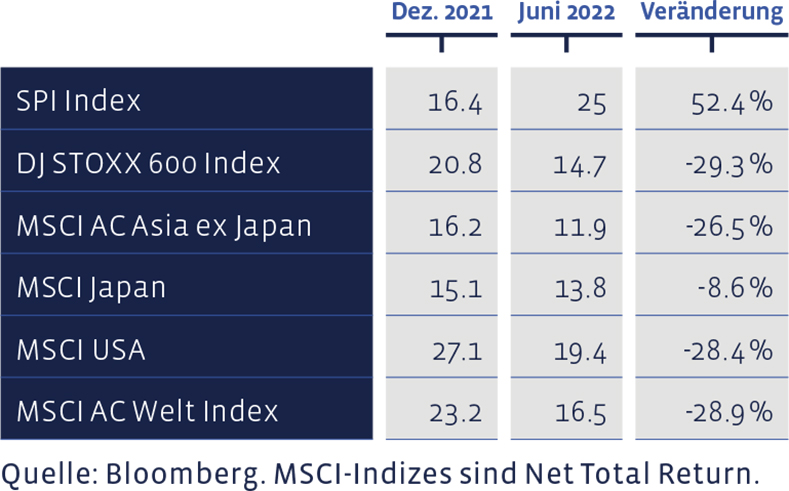

Der DJ Stoxx 600 Index beendete das erste Semester mit einem Abschlag von 15%. Unsere europäische Aktienauswahl hat 19,5% eingebüsst. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

Die langfristige Performance des ESP seit 1992 spricht unverändert für den in dieser Auswahl angewandten Value-Stil. So hat das ESP in dieser Zeitspanne eine mittlere jährliche Performance von 7,8% erreicht, verglichen mit 6,6% der Benchmark. Kumuliert sind so im Portfolio 878% zusammengekommen, wogegen die kumulierte Index-Performance auf 611% zu stehen kommt.

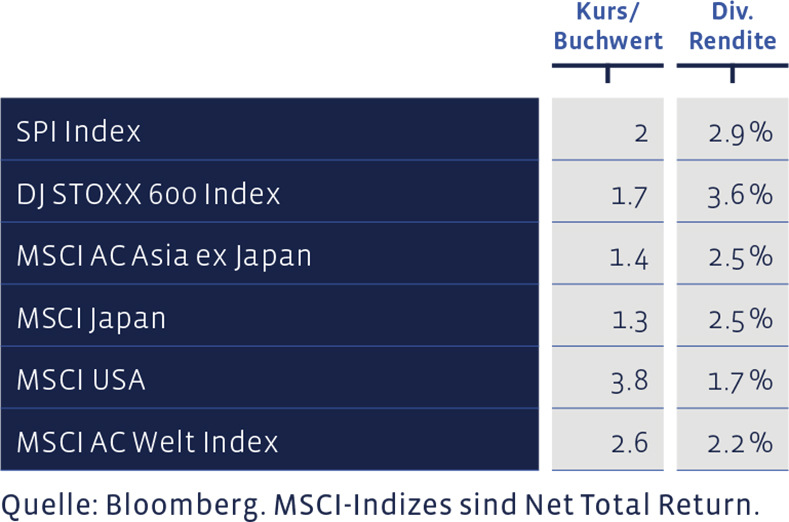

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Der amerikanische Aktienmarkt ist im bisherigen Jahresverlauf besonders gebeutelt worden. Während der Performa US-Equity Fund sowohl aus soliden Wachstumsunternehmen wie auch aus vielversprechenden Kleinunternehmen besteht und daher noch mehr als der Index unter die Räder geriet, hat sich der in der Gesundheitstechnologie angesiedelte BB Adamant Medtech & Services Fund etwas besser geschlagen. Die Positionen blieben im zweiten Quartal unverändert.

Aktien Asien (ohne Japan)

Ebenfalls unverändert blieben die Positionen in den asiatischen Aktien (ohne Japan). An der leichten Übergewichtung asiatischer Aktien hat sich nichts verändert.

Aktien Japan

Auch im Land der aufgehenden Sonne haben wir die Positionen unverändert belassen und die leichte Übergewichtung beibehalten.

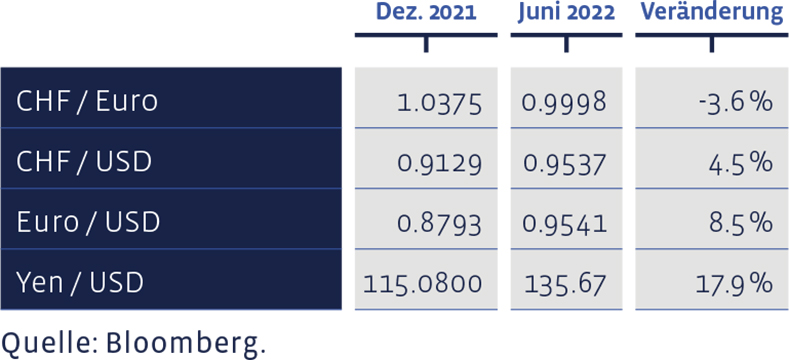

Seit Anfang Jahr haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Alternative Anlagen

Diese Anlageklasse hat im zweiten Quartal ebenfalls keine Änderung erfahren.

Edelmetalle

Der Goldpreis ist im Laufe des Quartals abgebröckelt. Weil Gold in Zeiten anziehender Zinssätze historisch stets einen schweren Stand hatte, und um Liquidität für allfällige Aktienkäufe bereit zu halten, haben wir die Goldpositionen im zweiten Quartal halbiert.

Unsere Asset Allokation zusammengefasst: