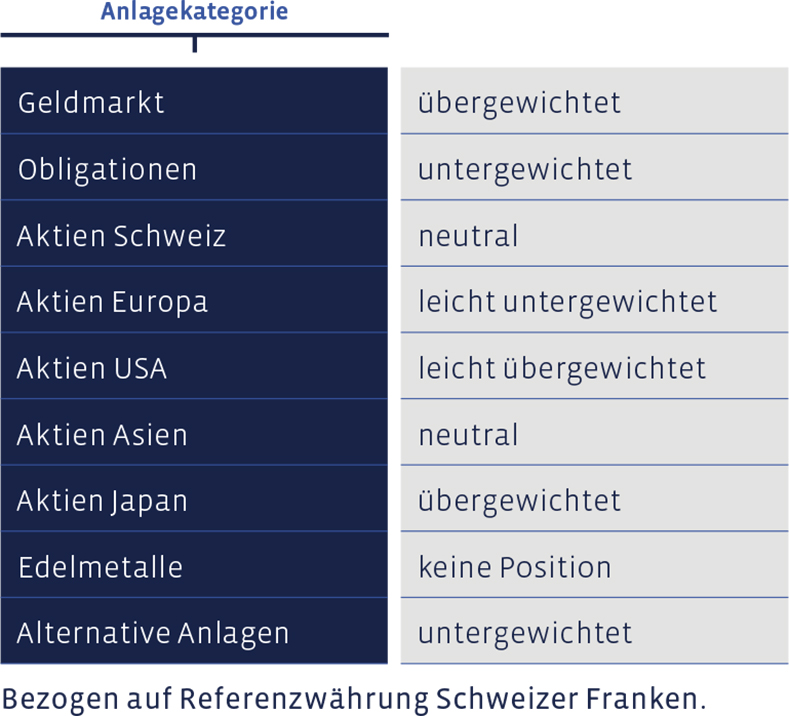

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Hier gab es keine aktive Veränderung. Wo es möglich ist, investieren wir auch in Call- und Festgelder, welche wenigstens ein bisschen Rendite abwerfen.

Obligationen

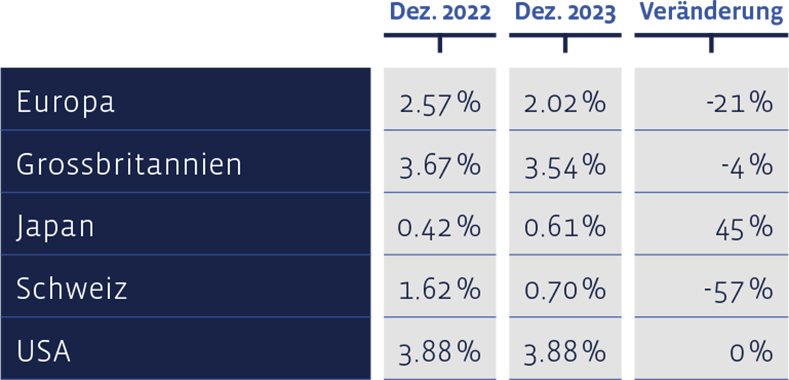

Wir sehen für Obligationen wieder gute Argumente. Wir haben zuerst in US-Dollar und jüngst auch in Franken und Euro die Bestände wie auch die Durationen (gewichtete Restlaufzeiten) leicht erhöht. Die Zinskurven bleiben bis 10 Jahre invers.

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen fast überall ermässigt:

Aktien Schweiz

Der Swiss Performance Index (SPI) stieg über den letzten Dreimonatszeitraum betrachtet um 1,4% und brachte es damit auf eine Jahresperformance von 6,1%. Unsere nach Value-Kriterien zusammengestellte Aktienauswahl, das „Swiss Stock Portfolio“ (SSP), hat für das Jahr eine Gesamtperformance (Kursveränderungen plus Dividenden) von 8% erzielt und damit ein erfreuliches Resultat generiert.

Besonders erfreulich haben sich im SSP im zurückliegenden Quartal die Papiere von Sonova (+26%), UBS (+15%) und Holcim (+12%) entwickelt. Die roten Laternen gehen an Lonza (-17%) sowie an Leonteq und Helvetia Versicherungen mit einem Abschlag von jeweils rund 10%.

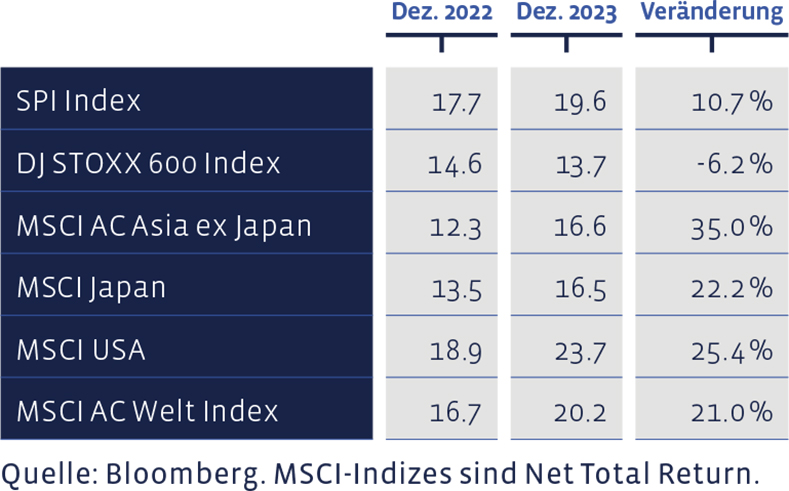

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich unterschiedlich entwickelt:

Langfristig präsentiert sich die Entwicklung des SSPs sehr gut. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 11,1%, womit die mittlere Benchmark-Performance von 8,7% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 253% erreicht, der Index eine von 173%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei kalkuliert ist. Die Positionen wurden nicht aktiv verändert, womit wir aktuell in etwa neutral gewichtet sind.

Aktien Europa

Trotz grossen Herausforderungen verlief die Entwicklung bei den europäischen Aktien positiv. Allein das vierte Quartal brachte dem Leitindex DJ Stoxx 600 in Euro gemessen eine Gesamtperformance (Kursgewinne plus Dividenden) von 6,7%. Für das Jahr resultierte damit ein Plus von 15,8%. Unserer Direktanlage-Auswahl, das «Europe Stock Portfolio» (ESP), hat im letzten Dreimonatszeitraum des Jahres 3,2% rentiert, womit sich für 2023 eine Gesamtperformance von 13,5% ergibt.

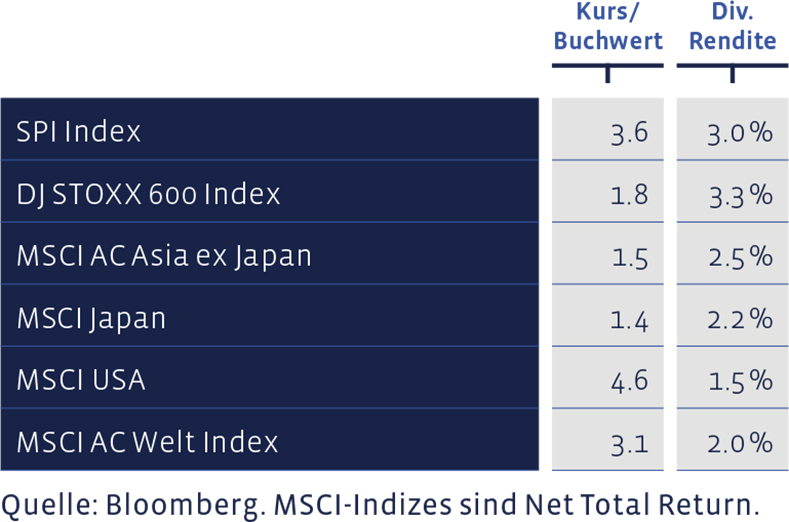

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Zu den besten Titeln unserer Auswahl zählten im letzten Quartal Barratt Developments (+27,5%), IG Group (+19%) und DHL Group (+16,4%). Die Zahlen sind in den jeweiligen Heimwährungen angegeben. Auf den schlechtesten Positionen finden sich Sanofi (-11,5%) sowie Ipsen und Repsol, welche um je rund 13% nachgaben.

Die langfristige Performance des ESP seit 2004 weist eine jährliche Durchschnittsrendite von 7,05% auf, verglichen mit 6,63% der Benchmark. Kumuliert sind so im Portfolio seit 2004 insgesamt 290% zusammengekommen, wogegen die kumulierte Index-Performance auf 261% zu stehen kommt. In den Zahlen für das ESP sind überdies Transaktionskosten und Quellensteuern abgezogen, während der Referenzindex ohne Kosten kalkuliert wird. In europäischen Dividendenwerten sind wir leicht untergewichtet. Die Entwicklungen von SSP und ESP können stets auch auf unserer Webpage www.salmann.com verfolgt werden, und zwar im Bereich «Anlagestrategien».

Aktien USA

Der amerikanische Aktienmarkt legte einen beeindruckenden Lauf hin. So stieg etwa der der Nasdaq 100 Index in US-Dollar ausgedrückt um stolze 54%, der breiter aufgestellte S&P-500-Index immerhin um rund 24%. Dazu ist allerdings anzumerken, dass diese Entwicklung v.a. ein Produkt des Höhenflugs der „glorreichen Sieben“ ist, die da sind: Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia und Tesla.

Ohne diese Big-Caps, welche rund 28% des Index‘ repräsentieren und u.a. als Folge des Hypes um künstliche Intelligenz durch die Decke gegangen sind, wäre die Performance dieses Marktes eher im Bereich der Schweizer Aktien zu suchen. Wir haben in amerikanischen Aktien im vergangenen Quartal keine Veränderungen vorgenommen und sind weiterhin leicht übergewichtet.

Aktien Asien (ohne Japan)

Im Bereich der asiatischen Aktien haben wir die restlichen Anteile am Aberdeen Asia Pacific Fund verkauft und die daraus freiwerdenden Mittel in den Galileo Vietnam Fund investiert. Der Hintergrund dieser Transaktion ist unser bereits früher gefällter Beschluss, auf Aktienanlagen in China aufgrund politischer Risikoabwägungen vorläufig zu verzichten. Aberdeen ist mit etwa einem Viertel des Fondsvermögens in China präsent. Zudem präsentiert sich Vietnam in einer sehr dynamischen Verfassung mit einer nach wie vor moderaten Bewertung der Dividendenpapiere.

Aktien Japan

Ein weiterer Verkauf betrifft den GAM Japan Equity Fund. Dieser Fonds hat zuletzt unter Kapitalabflüssen gelitten. Daher sind die verwalteten Vermögen unter die von uns als sinnvoll betrachtete Grösse gefallen. Im Land der aufgehenden Sonne haben wir dafür neu in den Alma Eikoh Japan Large Cap Equity Fund investiert, in welchem wir eine gute Alternative gefunden haben.

Alternative Anlagen

Wir haben an den Beständen nichts verändert und sind in alternativen Anlagen wie gehabt untergewichtet.

Edelmetalle

Zurzeit halten wir keine Edelmetall-Positionen.

Unsere Asset Allokation zusammengefasst: