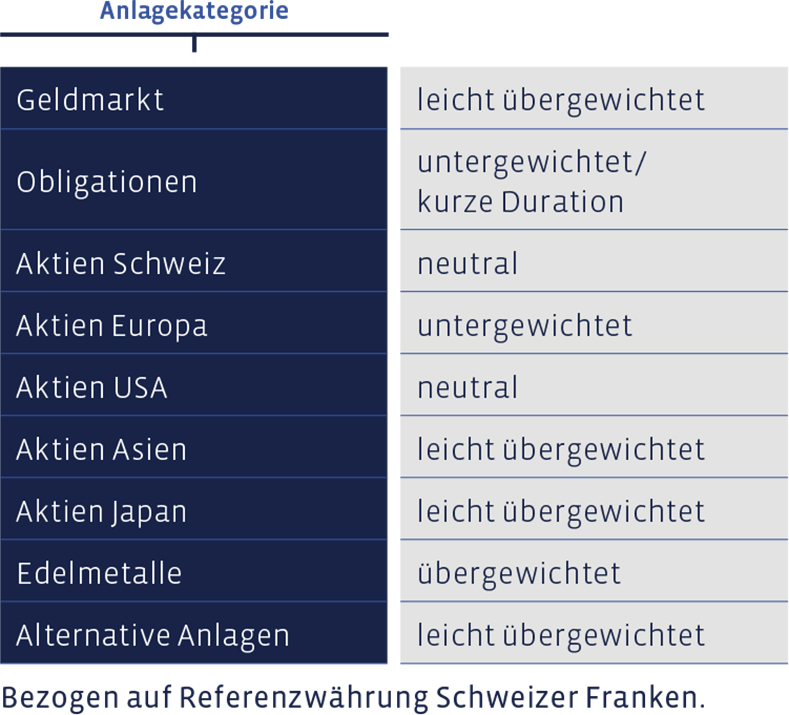

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Unter dem Strich hat sich die Liquiditäts-Quote nicht verändert. Die aus dem Verkauf des Energie-Zertifikats frei gewordenen Mittel (siehe Abschnitt Aktien USA) sind im weiteren Verlauf des Quartals in die Erhöhung der alternativen Anlagen geflossen. Somit bleiben wir in den flüssigen Mitteln leicht übergewichtet.

Obligationen

Keine Veränderung hat sich auch bei den Obligationen ergeben. Der Zinsanstieg hat überall leicht auf die Kurse gedrückt, aber von attraktiven Kauf-Kursen sind wir noch immer weit entfernt. Wir sind daher in Obligationen insgesamt weiterhin untergewichtet und bewegen uns am unteren Rand der Bandbreite der strategischen Asset Allokation.

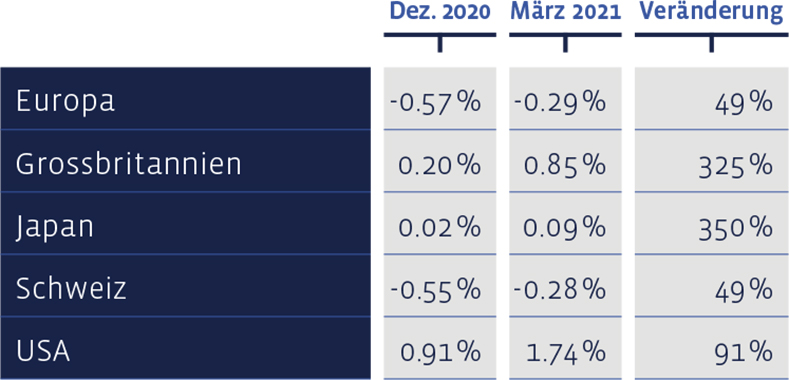

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen überall erhöht:

Aktien Schweiz

Helvetische Aktien konnten im ersten Quartal nahtlos an das Schlussquartal des Vorjahrs anknüpfen und sind abermals gestiegen. Der Swiss Performance Index hat 5,2% zugelegt (Gesamtperformance bestehend aus Kursgewinnen und Dividenden). Vor allem die Titel klein kapitalisierter Unternehmen (sogenannte Small Caps) sowie die Aktien mittelgrosser Firmen (mid caps) haben mit +10,1% bzw. +8,9% brilliert. Die Schwergewichte legten als Gruppe um 4,2% zu.

Unsere Direktanlage-Auswahl, das nach Value-Kriterien zusammengestellte „Swiss Stock Portfolio“ (SSP), hat in diesem Zeitraum 8,6% zugelegt und den Index damit um über drei Prozentpunkte geschlagen. Auch in dieser Aktienselektion stammen mit Coltene (+40%) und Bell (+21%) die grössten Gewinner aus dem Feld der Small Caps. Bei den mittelgrossen Gesellschaften wussten Siegfried sowie Helvetia mit je rund 19% Performance besonders zu gefallen. Alle Zahlen verstehen sich als Gesamtertrag, also Kursveränderungen plus allfällige Dividenden.

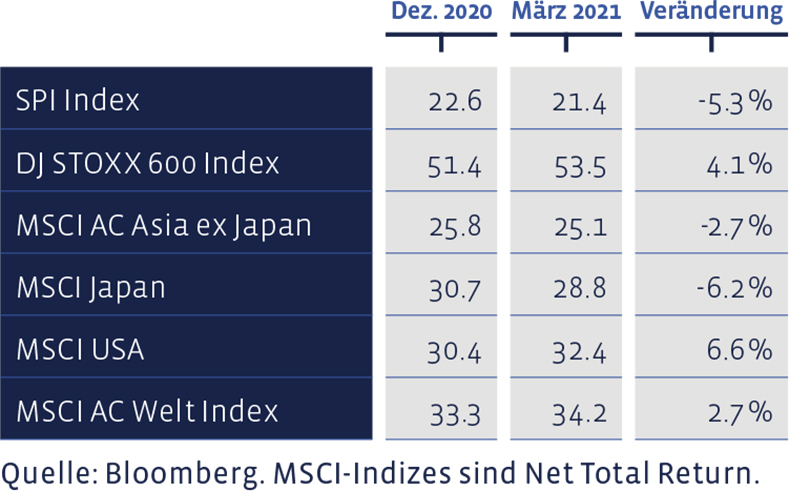

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich unterschiedlich entwickelt:

Für das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) summiert sich die Performance für das erste Quartal auf ein Plus von 8,3%.

Langfristig präsentiert sich die Entwicklung des «Swiss Stock Portfolios» weiterhin ausgezeichnet. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 14,8%, womit die mittlere Benchmark-Performance von 11% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von 258% erreicht, der Index eine von 162%. In den SSP-Zahlen sind Transaktionskosten abgezogen. Dagegen sind im Vergleichsindex keine Kosten angefallen.

Aktien Europa

Europäische Aktien haben das Jahr ebenfalls furios begonnen. Der Dow Jones Stoxx 600 Index erzielte einen Gesamtertrag (Kursveränderungen plus Ausschüttungen) von 8,2%. Unsere europäische Direktanlage-Auswahl, das «European Stock Portfolio» (ESP), brachte es gar auf 8,7%. Seit dem letzten Rebalancing vor einem Jahr hat das ESP einen Gesamtertrag von 55% erzielt, die Benchmark brachte es in dieser Zeit auf ein Plus von rund 34%.

In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex natürlich ohne Kosten kalkuliert wird. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 1021%, die der Benchmark auf rund 624%.

Zu den besten Performance-Lieferanten dieser Value-Aktien-Auswahl zählten in den vergangenen drei Monaten die Titel von Dialog Semiconductor, welche dank einem Übernahmeangebot um über 46% avancierten, ferner ASM International (+38%) sowie A2A (+21%). Britische Aktien lagen ebenfalls gut im Rennen, allen voran Tate & Lyle mit einer positiven Performance von fast 20%, Barratt Developments mit 17% sowie Persimmon mit 16%.

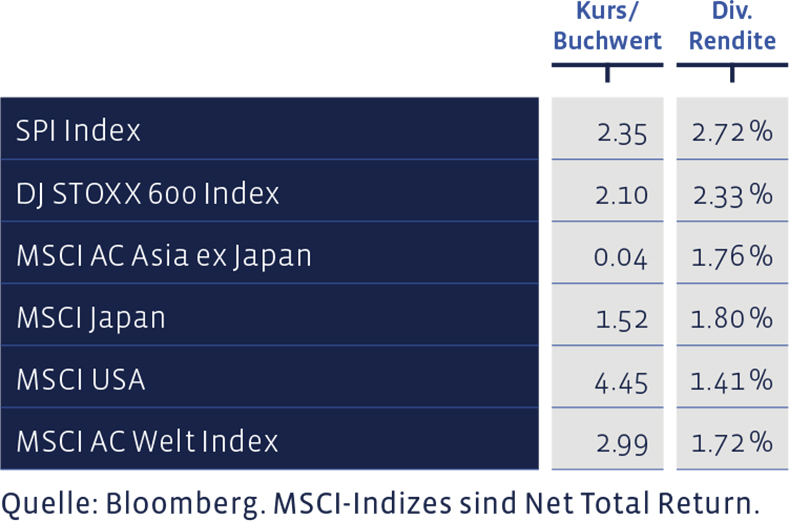

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Mitte Januar haben wir die Anteile am MSCI World Energy ETF veräussert. Die Anlage, welche zwar global ausgerichtet war, aber doch gut zur Hälfte aus US-Werten bestand, war im vergangenen Frühjahr nach dem Zusammenbruch des Ölpreises als taktisches Element erworben worden. Mit der Preiserholung des schwarzen Goldes haben auch die Aktien der Energiekonzerne auf breiter Front zugelegt, womit dieses Engagement mit schönem Gewinn beendet wurde. In den in US-Dollar geführten Portfolios haben wir zudem Anfang Februar die Gewichtung in amerikanischen Aktien reduziert. Hier war es dank der grundsätzlich höheren Gewichtung (Home Bias) und den Kursgewinnen zu einem deutlichen Übergewicht gekommen, welches nun korrigiert wurde.

Aktien Asien (ohne Japan)

In den asiatischen Schwellenländern wurden im ersten Quartal etwas kleinere Brötchen gebacken. Nach dem eindrücklichen 2020 (Index +25%) brachte es diese Weltregion nun auf ein Plus von knapp 3%. Wir haben an den Positionen nichts verändert und sind daher weiterhin leicht übergewichtet.

Aktien Japan

Heimlich, still und leise haben sich japanische Aktien im ersten Quartal ins Spitzenfeld der internationalen Börsen geschlichen. Der breitgefasste MSCI Japan Index hat über 8% zugelegt. Wie auch an anderen Märkten zählten zyklische Titel zu den beliebtesten, darunter solche aus dem Bergbau und der Stahlbranche oder der Lufttransportindustrie. Trotz erhöhtem Kursniveau zählen japanische Dividendenwerte im internationalen Vergleich noch immer zu den fundamental eher günstigen Papieren. Wir haben an der Position nichts verändert und sind damit im Land der aufgehenden Sonne weiterhin leicht übergewichtet.

Alternative Anlagen

Die alternativen Anlagen haben im bisherigen Jahresverlauf keine dicken Stricke zerrissen. Gegen Ende des Quartals haben wir das Engagement um drei Prozentpunkte erhöht, indem wir Anteile am BCV Liquid Alternative Beta Fonds gekauft haben. Dieses Instrument der Waadtländer Kantonalbank legt nicht in Hedge Funds an, sondern repliziert die Anlagestrategie der im Leitindex vertretenen Funds mittels liquider Instrumente wie Futures und Swaps. Wir hatten diesen Anlagefonds bereits früher einmal im Einsatz und haben damit gute Erfahrungen gemacht. Apropos Hedge Funds: Der Franklin K2 Alternative Strategies Fund hat bei dem an der Wallstreet jüngst für negative Schlagzeilen sorgenden Archegos Hedge Fund kein Engagement.

Edelmetalle

Nach dem fulminanten Rally des vergangenen Jahres, in welchem der Goldpreis in US-Dollar um 24% zugelegt hatte, hat das Edelmetall in den ersten drei Monaten des neuen Jahres erst einmal konsolidiert. Der Kursverlust von rund 10% wurde für Franken- und Euro-Anlegerinnen und -Anleger durch die Höherbewertung des Greenbacks deutlich gemildert. An den Positionen hat sich im Berichtszeitraum nichts verändert, womit die Edelmetalle weiterhin übergewichtet sind.

Unsere Asset Allokation zusammengefasst:

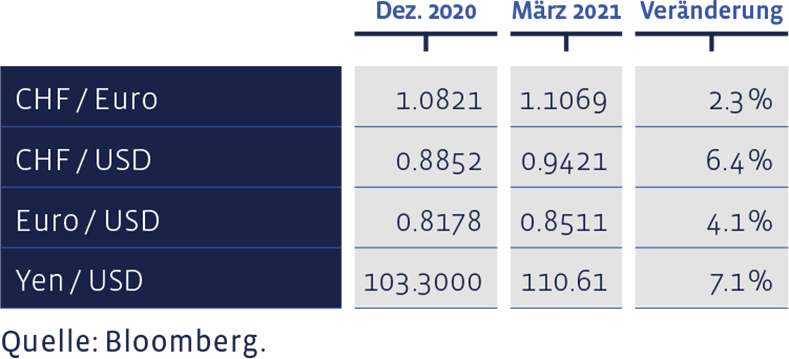

Seit Jahresbeginn haben sich ausgewählte Devisen-Kurse wie folgt entwickelt: