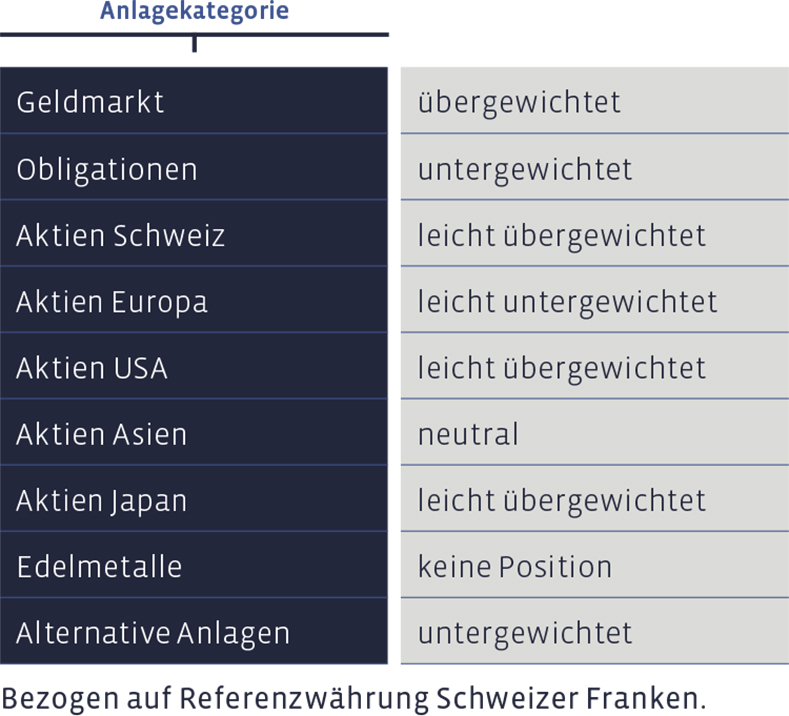

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Im zweiten Quartal haben wir damit begonnen, die liquiden Mittel schrittweise zu reduzieren und dafür die Obligationen-Quote zu erhöhen (siehe auch Abschnitt «Obligationen»).

Obligationen

Das Umfeld für Obligationen hat sich verbessert, weshalb wir begonnen haben, die Untergewichtung dieser Anlageklasse weiter zu reduzieren. Konkret haben wir die taktische Obligationen-Quote in Franken- und Euro-Mandaten um bis zu sechs Prozentpunkte erhöht, in US-Dollar-Mandaten um etwa drei Prozentpunkte. Damit einhergehend streben wir eine leicht höhere Duration (gewichtete Restlaufzeit) der festverzinslichen Papiere in den Portfolios an. Die Verschiebung geht zulasten der liquiden Mittel (Geldmarkt).

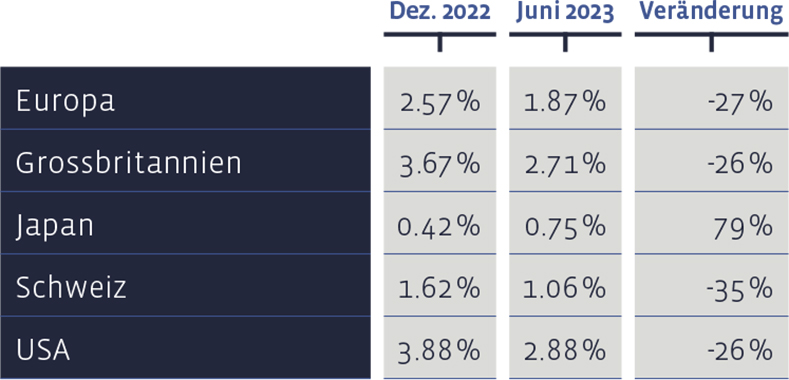

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen fast überall ermässigt:

Aktien Schweiz

Unsere Value-Aktien-Auswahl in der Schweiz, das «Swiss Stock Portfolio» (SSP), hat sich im ersten Halbjahr erfreulich entwickelt. Es generierte eine Gesamtperformance (Kursveränderungen plus Dividenden) von 10,48% und vermochte seine Benchmark, den Swiss Performance Index (SPI), um 2,28 Prozentpunkte hinter sich zu lassen.

Im Frühjahr hat zudem die jährliche Neuausrichtung, das sogenannte Rebalancing, stattgefunden. Neu aufgenommen wurden die Titel von Barry Callebaut (Schokolade), Leonteq (Finanzdienstleistungen) und Medacta Group (Implantate).

Unverändert Teil des Swiss Stock Portfolios sind im Bereich Grundstoffe/Industrie die Werte von Bucher Industries, Holcim, SFS Group, Vetropack und Zehnder. Im Bereich Konsumgüter handelt es sich um Bell Food, Emmi, Forbo, Nestlé sowie Swatch. Im Technologie-Sektor behalten Also und Swisscom ihre angestammten Plätze.

Die Finanzbranche wird weiterhin repräsentiert von Helvetia, Swiss Life und UBS. Die bisherigen Vertreter der Chemie- und Pharma-Branche - Alcon, Lonza, Novartis, Roche, Siegfried, Sonova sowie Tecan - haben es ebenfalls geschafft, in der Auswahl der günstigsten Schweizer Dividendenpapiere zu bleiben. Aus dem Portfolio ausgeschieden sind dagegen die Aktien der Cembra Money Bank und – bereits früher – diejenigen von Coltene.

Was die Entwicklung einzelner Titel im Quartal betrifft, waren Alcon, Siegfried und Novartis die Zugpferde. Die roten Laternen gingen an Leonteq, Tecan und Swatch.

Langfristig präsentiert sich die Entwicklung des SSPs sehr gut. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 11,82%, womit die mittlere Benchmark-Performance von 9,3% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 261% erreicht, der Index eine von 178%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei kalkuliert ist.

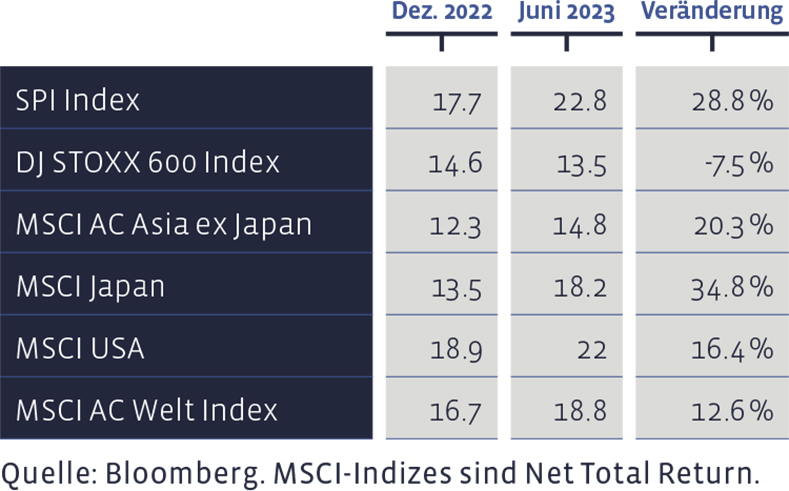

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate sind zumeist gestiegen:

Aktien Europa

Die europäische Aktienauswahl, das «European Stock Portfolio» (ESP), wurde ebenfalls durchgekämmt und frisch frisiert. Dabei gab es eine ganz Reihe von Neuzugängen. Dazu zählen in der Konsumbranche Imperial Brands (Tabakprodukte) und Mowi (Fischzucht), in der Chemie- und Rohstoffbranche Arcelormittal (Stahl) und Glencore (Rohstoffhandel).

Im Bereich der Energieversorgung zählen Repsol neu zur Auswahl, im Finanzwesen ist es die MAN Group und im Gesundheitswesen Roche sowie Sanofi. Der Verpackungshersteller Mondi hat es ebenfalls neu ins Portfolio der fundamental günstigsten europäischen Dividendenwerte geschafft, ebenso die Technologiewerte Capgemini, STMicroelectronics und Tietoevry. Last but not least sind Volkswagen neu auf dieser Liste zu finden. Im Gegenzug sind 13 Titel aus dem Depot ausgeschieden.

Ihre Plätze verteidigen konnten Ahold, Yara International, A2A, Equinor, Hannover Rück, IG Group, Legal & General sowie Nordea Bank. Ebenfalls im Sattel hielten sich die Aktien von Ipsen, AP Moller-Maersk, Deutsche Post und Barratt Developments.

Im bisherigen Jahresverlauf hat die europäische Aktienauswahl eine Gesamtperformance (Kursgewinne plus Dividenden) von 8,44% gebracht. Der Vergleichsindex DJ Stoxx 600 hat 10,85% geschafft. A2A, Hannover Rück und Ipsen zählten im zweiten Quartal zu den besten Titeln, Arcelormittal, Tietoevry und Mowi hiessen die Schlusslichter.

Die langfristige Performance des ESP seit 2004 weist eine jährliche Durchschnittsrendite von 6,98% auf, verglichen mit 6,57% der Benchmark. Kumuliert sind so im Portfolio seit 2004 insgesamt 273% zusammengekommen, wogegen die kumulierte Index-Performance auf 246% zu stehen kommt. In den Zahlen für das ESP sind überdies Transaktionskosten und Quellensteuern abgezogen, während der Referenzindex ohne Kosten kalkuliert wird.

In früheren Anlageberichten haben wir jeweils die kumulierte Performance seit 1992 gezeigt, also seit wir überhaupt eine einheitliche Strategie mit einzelnen europäischen Aktien verfolgen. Neu beschränken wir uns an dieser Stelle auf die Zahlen seit 2004, also ab dem Zeitpunkt, seit dem die heutige, eng auf den Value-Stil mit den aktuellen Auswahlkriterien fokussierte Salmann-Strategie angewandt wird.

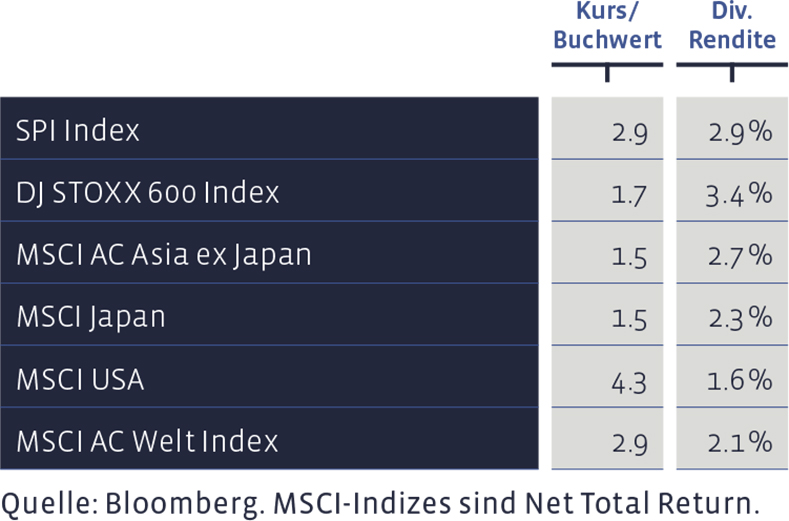

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Ungeachtet ihrer im Vergleich zu anderen Ländern hohen fundamentalen Bewertung haben US-amerikanische Aktien auch ausserhalb des Technologie-Bereichs ein flottes Quartal hingelegt und können sich einer zweistelligen Semester-Performance erfreuen. Wir haben in amerikanischen Aktien im vergangen Zwölfwochen-Zeitraum keine Veränderungen vorgenommen und sind weiterhin leicht übergewichtet.

Aktien Asien (ohne Japan)

Die asiatischen Schwellenländer standen im vergangenen Quartal im Bann der wirtschaftlichen Abkühlung in den Industrienationen. Für sie bedeutet das tendenziell weniger Exporte. Zudem lasten die rückläufigen Rohstoffpreise auf ihren Handelsbilanzen. Da erstaunt es nicht, dass diese Börsen im Rückwärtsgang fuhren. Wir haben keine Änderungen vorgenommen und sind in dieser Weltregion neutral gewichtet.

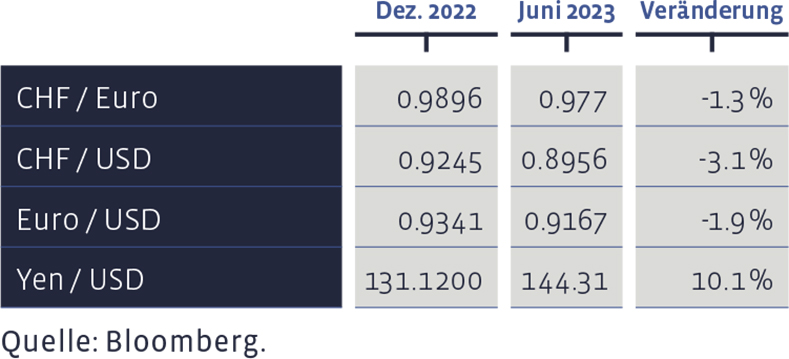

Seit Anfang Jahr haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Aktien Japan

Japans Aktienmarkt ist wieder in aller Munde. Allein ausländische Investoren haben im zweiten Quartal für netto 39 Milliarden US-Dollar Aktien im Land der aufgehenden Sonne gekauft. Aufmerksamkeit hat die Börse im Tokioter Kabutocho-Bezirk auch durch Aussagen der Anleger-Legende Warren Buffett generiert, nachdem dieser gesagt hatte, japanische Aktien seien im Portfolio seines Investment-Vehikels Berkshire Hathaway nun die grösste Position nach den amerikanischen Titeln.

Nippon profitiert im Moment von einem Wirtschaftswachstum, welches über dem der USA liegt, ferner von tiefen Zinsen sowie einer geringen Inflation. Zudem unternehmen japanische Konzerne vermehrt Anstrengungen, sich aufzuhübschen, etwa durch Aktien-Rückkäufe und erhöhte Dividenden-Ausschüttungen. Wir haben im zweiten Quartal keine Veränderungen vorgenommen und sind hier weiterhin leicht übergewichtet.

Alternative Anlagen

Alternative Investments traten punkto Rendite im vergangenen Quartal wie auch im ersten Semester mehr oder weniger auf der Stelle. Unsere Position hat sich (in US-Dollar gemessen) etwas besser als der Referenzindex entwickelt. Wir haben an den Beständen nichts verändert und sind somit in alternativen Anlagen wie gehabt untergewichtet.

Edelmetalle

Zurzeit halten wir keine Edelmetall-Positionen.

Unsere Asset Allokation zusammengefasst: