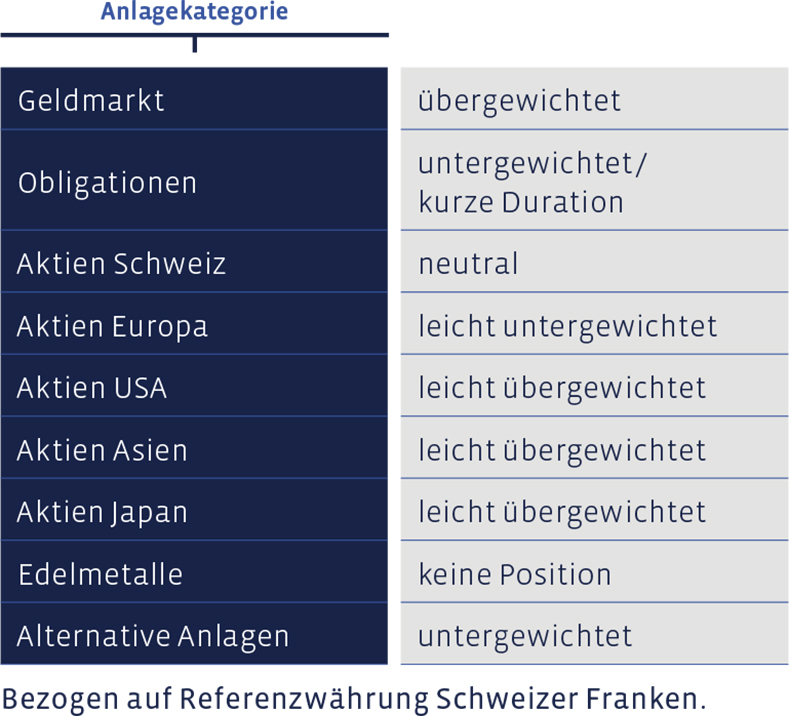

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Im vierten Quartal haben wir in den auf Franken lautenden Mandaten grosso modo keine aktive Veränderung vorgenommen. In US-Dollar und Euro haben wir den Bargeldbestand dagegen leicht reduziert und im Gegenzug bei den entsprechenden Obligationen etwas dazugelegt. Insgesamt sind wir in liquiden Mitteln aber in allen Referenzwährungen unverändert übergewichtet.

Obligationen

Wir haben in Franken keine aktive Veränderung der Positionen vorgenommen und sind in Obligationen weiterhin untergewichtet, wenngleich insgesamt weniger deutlich als auch schon. Vor allem für Mandate in US-Dollar haben sich Gelegenheiten ergeben, den einen oder anderen Titel zu kaufen und dabei auch punkto Laufzeiten etwas länger zu gehen. In Euro und Franken war dies weniger ausgeprägt, doch lässt sich auch in diesen beiden Währungen sagen, dass sich der Anlagenotstand, in dem es kaum Renditen zu holen gab, verabschiedet hat.

Aktien Schweiz

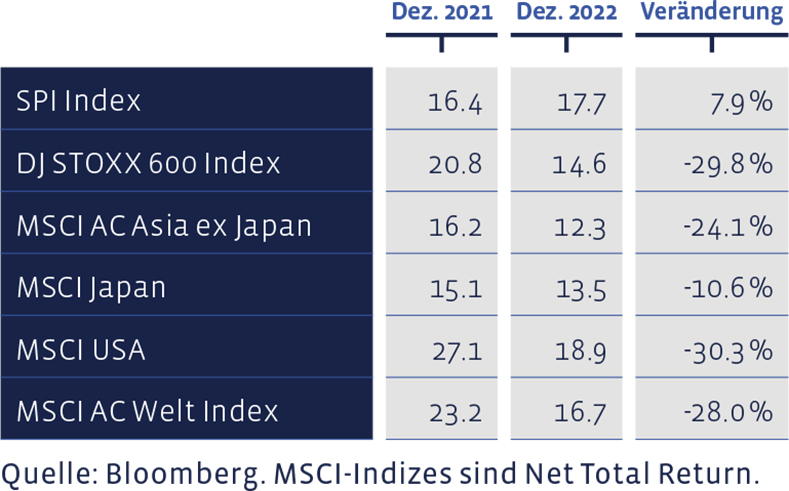

Unsere Value-Aktien-Auswahl, das «Swiss Stock Portfolio» (SSP), hat im vierten Quartal zu einem Schlussspurt angesetzt, in welchem es die Benchmark zu distanzieren vermochte. In dieser Phase rentierte unsere Auswahl 7,7%, verglichen mit 4,3%, welche der Swiss Performance Index (SPI) zugelegt hat. Den Aufgalopp zum Jahreswechsel dominierten Bucher Industries (+24%), Vetropack (+23%) und Tecan (+20%). Die roten Laternen des Schlussquartals gingen an Siegfried (-16%), Roche (-10%) und Coltene (-1%).

Für das Gesamtjahr hat das SSP eine Einbusse von 17,6% erlitten, der SPI eine solche von 16,5%. Langfristig präsentiert sich die Entwicklung eindeutig besser. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 11,4%, womit die mittlere Benchmark-Performance von 9% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 227% erreicht, der Index eine von 157%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Im vierten Quartal haben wir beschlossen, die Ausrichtung der Mandate in Schweizer Franken, welche anstelle von Direktanlagen Anlagefonds halten, zu verändern. So haben wir das UBS-Tracker Zertifikat auf dem SSP, welches 2023 sowieso ausgelaufen wäre, im vierten Quartal verkauft. Der Umstand, dass von den eingehenden Dividenden nur der Nettobetrag nach Verrechnungssteuer gutgeschrieben werden konnte, hat sich langfristig doch als struktureller Nachteil erwiesen, welcher entgegen den Erwartungen nicht mit überproportionalen Kursgewinnen kompensiert werden konnte.

Anstelle des Tracker Zertifikats kommt für die grosskapitalisierten Werte (die sogenannten Blue Chips) neu ein sehr kostengünstiger Indexfonds zum Einsatz. Konkret handelt es sich um den CSIF Equity Switzerland Large Caps Fund.

Für die mittel- und kleinkapitalisierten Schweizer Aktien setzten wir neu auf den GAM Swiss Sustainable Companies Fund. Im Zuge dieser Umschichtung wurden in den eingangs erwähnten Mandaten mit Fonds auch die Anteile am iShares Core SPI ETF veräussert, weil dieses Papier zum Index-Fonds eine Doublette darstellen würde.

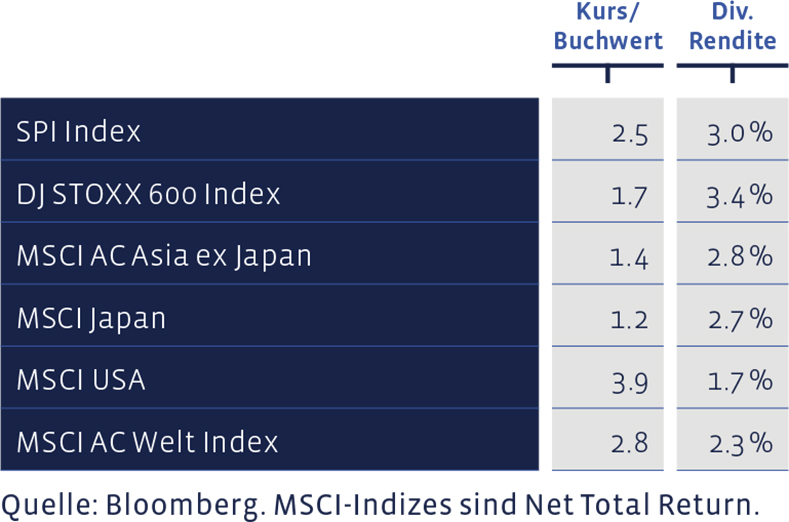

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich zumeist verbilligt:

Aktien Europa

Die europäische Aktienauswahl, das «European Stock Portfolio» (ESP), konnte sich der schlechten Marksituation nicht entziehen, vermochte im letzten Quartal indes ebenfalls deutlich aufzuholen. So lag die Performance im letzten Dreimonatszeitraum bei +12,9%, womit sich die Auswahl besser als der DJ Stoxx 600 Index (+9,8%) entwickelt hat.

Zu den besten Einzeltiteln des Quartals zählten Kindred Group, welche sich um 29% in die Höhe schraubten, BE Semiconductor (+27%) sowie A2A mit einem Plus von 24%. Auf der Verliererseite konnten Neste (-4%), Persimmon (-2%) und Equinor (+1%) weder mit dem Portfolio-Durchschnitt noch mit dem Gesamtmarkt Schritt halten. Die genannten Veränderungen sind alle in Euro ausgedrückt.

Für das Jahr ergibt sich für das ESP ein Verlust von 13,1%. Die Benchmark steht mit 10,6% im Minus. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

Die langfristige Performance des ESP seit 1992 weist eine jährliche Durchschnittsrendite von 7,9% auf, verglichen mit 6,7% der Benchmark. Kumuliert sind so im Portfolio seit Messbeginn 955% zusammengekommen, wogegen die kumulierte Index-Performance auf 647% zu stehen kommt. Der in Fondsmandaten eingesetzte Performa European Equity Fund erzielte mit einer quasi schwarzen Null ein hervorragendes Ergebnis.

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Obwohl es Amerika wirtschaftlich besser geht als der alten Welt und die Staaten vom Krieg in der Ukraine viel weiter weg liegen als Europa, ist die Wertentwicklung der amerikanischen Aktien sogar noch schlechter als die in anderen Weltgegenden. Das hat verschiedene Gründe. Einerseits hat die US-Notenbank, das Fed, früher damit begonnen, die Leitzinsen anzuheben, und sie hat sie mittlerweile auch auf ein deutlich höheres Niveau geschraubt.

Derzeit liegt der Satz für die amerikanischen Leitzinsen, die Fed Fund Rate, bei 4,5%. Dies verglichen mit 2,5%, welchen die Europäische Zentralbank (EZB) aktuell vorgibt, und 1%, welche die Schweizer Nationalbank (SNB) anpeilt. Diese starken Zinssteigerungen der US-Notenbank haben massiv Luft aus den zuvor hohen Bewertungen der an der Wallstreet gewichtigen High-Tech-Giganten entweichen lassen.

Die Positionen haben im vierten Quartal keine Veränderungen erfahren. Zu dem von uns eingesetzten Performa US Equity Fund ist noch anzumerken, dass die Wertentwicklung 2022 zwar unter der der Benchmark lag, der Fonds indes in den Jahren 2021 (+24,4%), 2020 (+52,6%) und 2019 (+33,8%) ausgezeichnet abgeschnitten hat.

Aktien Asien (ohne Japan)

In China schwingt das Pendel eindeutig in Richtung Verschlechterung des politischen Umfelds. Staatchef Xi Jinping hat am letzten Parteikongress seine Macht noch stärker zentriert und zementiert. Es scheint, als ob jetzt Ideologie vor wirtschaftlichem Erfolg steht.

Auch gegenüber Taiwan wird das Auftreten Chinas aggressiver, und in Sachen Covid-Pandemie läuten ebenfalls die Alarmglocken. Das alles stimmt uns für China skeptisch, weshalb wir bei den asiatischen Aktien (ohne Japan) demnächst eine allfällige Veränderung prüfen wollen. Im vierten Quartal sind die Positionen unverändert geblieben.

Aktien Japan

Japan gehörte 2022 zu den weniger gebeutelten Aktienmärkten. Wir haben im vierten Quartal keine Veränderungen vorgenommen und sind in dem relativ günstig bewerteten japanischen Markt weiterhin leicht übergewichtet.

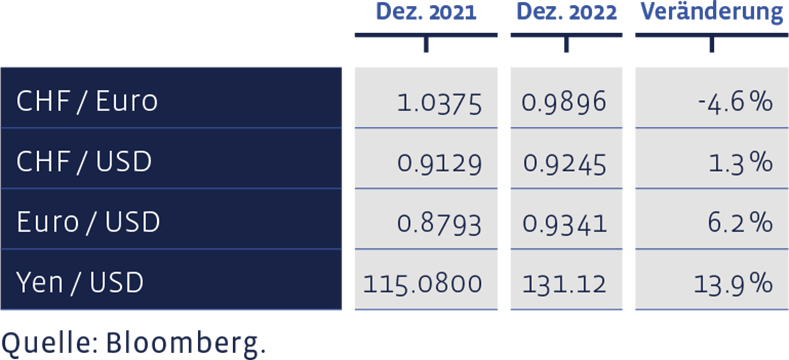

Seit Anfang Jahr haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Alternative Anlagen

Auch in diesem Jahr haben Hedge Funds im Vergleich zu den globalen Aktien- und Anleihenmärkten eine relative Out-Performance erzielt und somit ihre Diversifikationsaufgabe erfüllt, wenngleich man sich freilich noch ein etwas schöneres Ergebnis hätte vorstellen können. Die Anlageklasse hat im vierten Quartal keine Änderung erfahren.

Edelmetalle

Zurzeit halten wir in den Portfolios keine Edelmetalle. Nachdem wir die Gold-Positionen im zweiten Quartal mit schönen Gewinnen halbiert und im Juli ganz aufgegeben haben, ging Gold als Folge des steilen Zinsanstieg in den USA auf Tauchstation. Mit dem sich nun scheinbar abflachenden Zinsauftrieb in Amerika haben die Anlegerinnen und Anleger im November und Dezember neue Hoffnung geschöpft und dem gelben Metall zu einer Kurserholung verholfen.

Unsere Asset Allokation zusammengefasst: