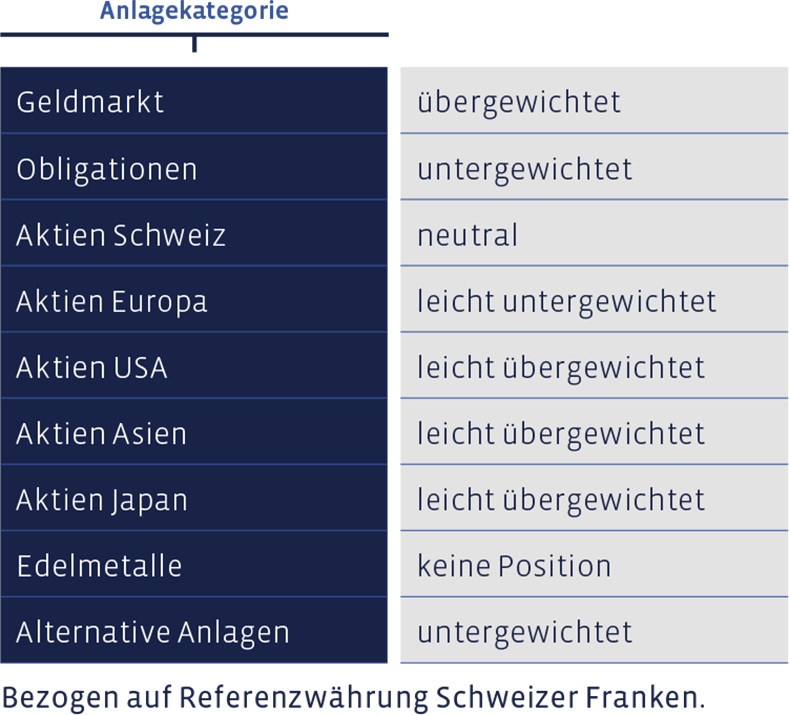

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Insgesamt hat sich im Berichtszeitraum an der Übergewichtung der liquiden Mittel nichts geändert. Ab einer gewissen Grösse, in der Regel ab 100'000 Franken, können liquide Mittel nun auch wieder zinstragend in Call- und Festgelder investiert werden.

Obligationen

Wir sind in Obligationen weiterhin untergewichtet, haben aber beschlossen, die Duration (gewichtete Restlaufzeit) in Franken- und Euro-Mandaten langsam etwas anzuheben. In USD-Mandaten ist dieser Schritt bereits erfolgt. In den Mandaten in Franken und Euro bedeutet dies, dass wir fällig werdende Titel mit solchen ersetzen, die eine etwas längere Restlaufzeit aufweisen, sodass die Duration aller Obligationen im Durchschnitt leicht wachsen kann.

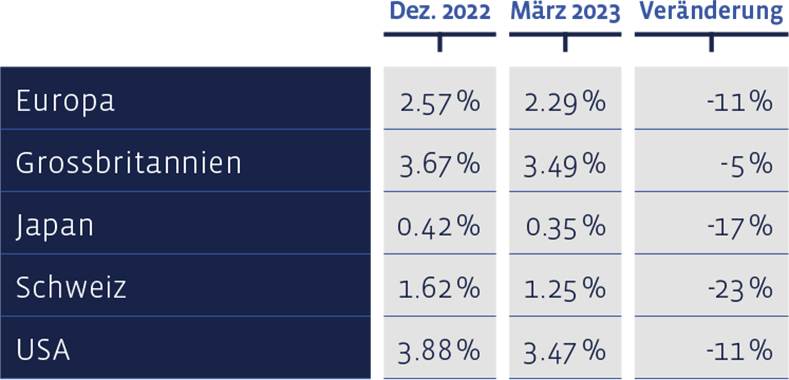

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen überall ermässigt:

Aktien Schweiz

Unsere Value-Aktien-Auswahl für den heimischen Markt, das «Swiss Stock Portfolio» (SSP), hat sich im ersten Quartal höchst erfreulich entwickelt. Es generierte eine Gesamtperformance (Kursveränderungen plus Dividenden) von 12,8% und vermochte damit seine Benchmark, den Swiss Performance Index (SPI), um satte 6,9 Prozentpunkte hinter sich zu lassen. An der Positionsgrösse wurde keine Veränderung vorgenommen, womit die ungefähr neutrale Gewichtung beibehalten wurde. Die Aktien Coltene wurden verkauft, weil eine ausreichende Marktbreite für uns immer weniger gegeben war.

Langfristig präsentiert sich die Entwicklung ebenfalls sehr gut. Seit 2012 beläuft sich die durchschnittliche jährliche Performance auf 12,3%, womit die mittlere Benchmark-Performance von 9,3% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 269%

erreicht, der Index eine von 172%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Am Schweizer Aktienmarkt hatten mittelgross kapitalisierte Unternehmen im Berichtszeitraum den besten Lauf (+10%). Sie schnitten als Gruppe besser ab als die gross- und die kleinkapitalisierten Gesellschaften, welche als Gruppe je um ca. 5% nach vorne rückten. Von den Schwergewichten fielen die Novartis-Aktien mit einer Performance von +15% auf. Positive Studienresultate eines Brustkrebsmedikamentes halfen hier der Performance.

Noch besser entwickelten sich die Industriewerte Zehnder (Heizen & Lüften) mit +37%, SFS (Präzisionskomponente/Befestigung) mit +35% sowie Vetropack (Glas-Verpackungen), welche um fast 28% kletterten. Auf der Verliererseite fungieren neben Roche (-7%) die Cembra Money Bank (-7%) sowie der Labor-Ausrüster Tecan (-3%).

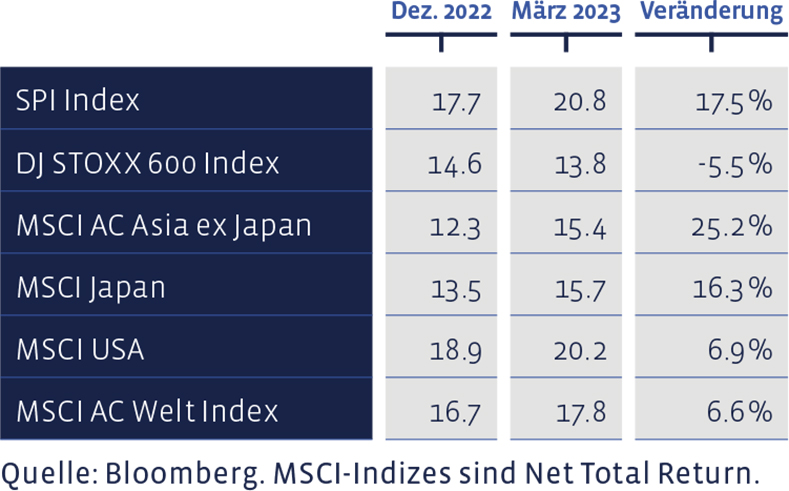

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate sind zumeist gestiegen:

Aktien Europa

Ebenfalls mit unveränderten Positionen und damit einer leichten Untergewichtung haben die europäischen Dividendenwerte den ersten Dreimonatszeitraum des Jahres beendet. Die europäische Aktienauswahl, das «European Stock Portfolio» (ESP), hat eine Rendite von 6,2% gebracht, der Vergleichsindex DJ Stoxx 600 Index eine von 8,4%.

Zu den besten Titeln zählten der Halbleiterwert BE Semiconductor (+42%), die Aktien des Bergbauunternehmens SSAB (+34%) sowie die der Deutschen Post (+22%). Die roten Laternen gingen im ersten Quartal an die Aktien der norwegischen Energiegruppe Equinor (-15%), an die der IG Group (Finanzbranche, -11%) sowie an Logitech (-7%), den Hersteller von Computer-Technik.

Die langfristige Performance des ESP seit 1992 weist eine jährliche Durchschnittsrendite von 8% auf, verglichen mit 6,9% der Benchmark. Kumuliert sind so im Portfolio seit Messbeginn 1’020% zusammengekommen, wogegen die kumulierte Index-Performance auf 710% zu stehen kommt. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

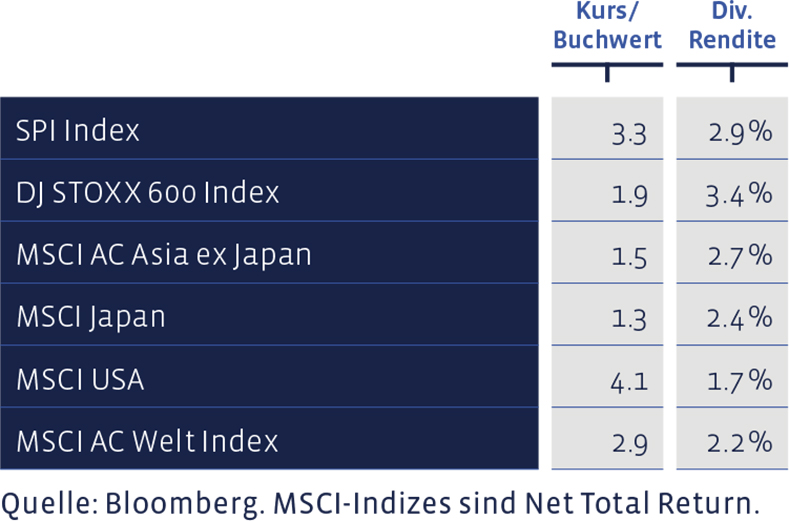

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Hat es das Fed mit seinen Zinserhöhungen (der schnellsten und markantesten Verteuerung der Fed-Funds-Rate in den letzten 40 Jahren mit 9 Erhöhungsschritten in Folge) übertrieben? Ja, sagen die einen. Sie verweisen auf die schweren Turbulenzen bei den amerikanischen Regionalbanken, wo es bereits erste Todesopfer zu beklagen gibt. Nein, sagen die anderen, die auf den unvermindert angespannten Arbeitsmarkt und die trotzt rückläufigem Trend hartnäckige Teuerung schielen. Das «Wall Street Journal» betitelte die letzte Erhöhung denn auch als «Hochseilakt».

Im vierten Quartal 2022 sind die Umsätze pro Aktien der S&P-500-Unternehmen gegenüber dem Vorquartal erstmals seit dem Ausbruch der Pandemie gefallen. Der Rückgang ist zwar klein, könnte aber ein Hinweis sein, dass die Erträge unter Druck kommen. Auf Basis des Gesamtindex erwartete der Marktkonsens gemäss «Bloomberg» im Moment kein Gewinnwachstum pro Aktie. Angesichts der zahlreichen Unsicherheiten und der nicht billigen Bewertungen erscheint für US-Aktien eine abwartende Haltung gerechtfertigt zu sein. Wir haben in amerikanischen Aktien im vergangen Zwölfwochen-Zeitraum keine Veränderungen vorgenommen.

Aktien Asien (ohne Japan)

Im Januar haben wir beschlossen, die Position des Aberdeen Asia Pacific Funds zu halbieren und den Erlös in den Franklin Templeton India ETF zu investieren. Im Aberdeen Fund beträgt die Quote an chinesischen Aktien ungefähr 25%. Seit dem letzten Parteikongress in China schwingt das Pendel unserer Meinung nach in Richtung Verschlechterung des politischen Umfelds. Xi Jinping hat seine Macht noch stärker zentriert und zementiert. Es scheint, als ob jetzt Ideologie vor wirtschaftlichem Erfolg steht. Auch gegenüber Taiwan gebärdet sich China aggressiver.

Das alles stimmt uns für das Reich der Mitte skeptisch, weshalb wir die Umschichtung vorgenommen haben. Indien dürfte China im laufenden Jahr als bevölkerungsreichstes Land der Erde ablösen. Die indische Bevölkerung ist im Schnitt deutlich jünger als die chinesische, die Wirtschaft dürfte ihr Potenzial noch lange nicht ausgeschöpft haben und wächst schnell. Laut den von „Bloomberg“ befragten Auguren dürfte Indien sein Bruttoinlandprodukt in diesem und im kommenden Jahr um jeweils 6% oder mehr steigern, womit das erwarte Wachstum über dem chinesischen liegt.

Aktien Japan

Japan wird von uns unverändert neutral eingeschätzt. Wir haben im ersten Quartal keine Veränderungen vorgenommen und sind in dem relativ günstig bewerteten japanischen Markt weiterhin leicht übergewichtet.

Alternative Anlagen

Alternative Investments zerrissen im ersten Quartal keine dicken Stricke und traten auf der Stelle. Im Mehrjahresvergleich seit 2016 hat der BCV Liquid Alternative Beta Fund punkto Performance sowohl die massgeblichen Indizes wie auch repräsentative Konkurrenzprodukte geschlagen. Wir haben an den Positionen nichts verändert und sind somit in alternativen Anlagen weiterhin untergewichtet.

Edelmetalle

Zurzeit halten wir keine Edelmetall-Positionen.

Unsere Asset Allokation zusammengefasst: