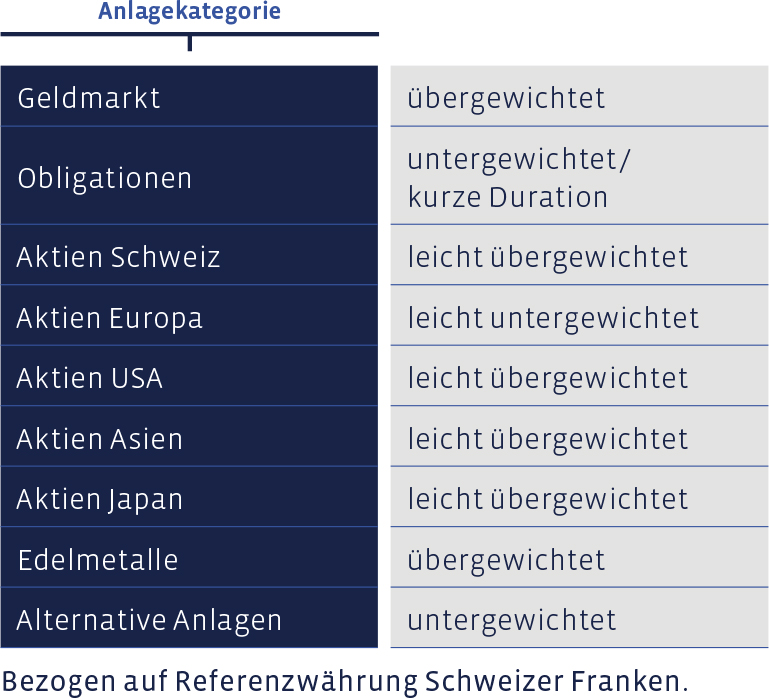

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Indem wir einen Teil der alternativen Anlagen veräusserten, haben wir die Liquiditätsquote um rund drei Prozentpunkte erhöht und sind hier nun übergewichtet. Ein Teil der flüssigen Mittel könnte bei Bedarf in Aktien investiert werden, wenn die Entwicklung der wirtschaftlichen und geopolitischen Lage dies für angezeigt erscheinen lässt.

Obligationen

Der Zinsanstieg hat die Obligationenkurse durchs Band nach unten gedrückt. Dass auf dem schweizerischen und dem europäischen Markt auch Obligationen von russischen Schuldnern kotiert sind, beispielsweise von Gazprom oder der russischen Staatsbahn, hat vereinzelt zusätzlich belastet. Direkte Engagements in russische Schuldner können auch bei uns vorkommen, da diese Titel bis zum Kriegsbeginn Teil der Benchmark waren und einen Renditevorteil boten. Sie sind indes die Ausnahme. Aus diesen Überlegungen hält u.a. auch der Acatis IfK Value Renten Fonds Obligationen aus Russland und der Ukraine, wobei der Umfang vor Kriegsausbruch bei etwa 7% lag. Der Handel in diesen Titeln ist im Moment inexistent, die Bewertung damit tief im Keller.

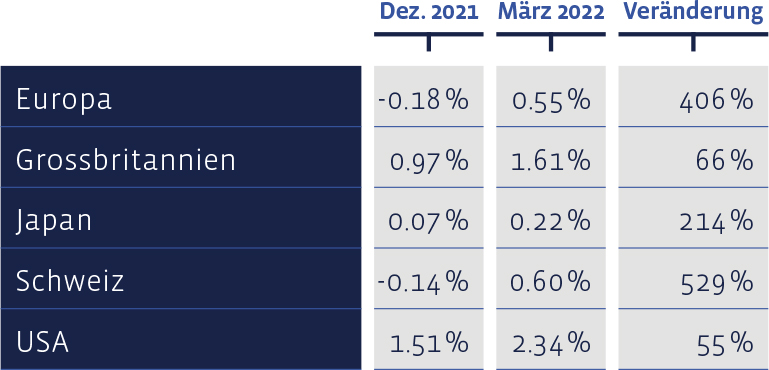

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen überall erhöht:

Aktien Schweiz

Die Schweizer Aktien konnten sich dem negativen Trend nicht entziehen. Der breite Swiss Performance Index (SPI) gab um 5,51% nach. Unser nach Value-Kriterien zusammengestelltes „Swiss Stock Portfolio“ (SSP) büsste 6,25% ein. Die Zahlen verstehen sich als Gesamtertrag, also Kursveränderungen plus allfällige Dividenden.

Zu den besten Titeln in der Berichtsperiode zählten die Aktien von Helvetia (+12,3%), Sonova (+8,3%) und Swisscom (+7,9%). Die Schlusslichter bildeten Tecan (-33,7%) und Vetropack (-24,7%). Das erstgenannte Unternehmen litt, weil die Nachfrage nach PCR-Tests eingebrochen ist und die Resultate unter den hohen Erwartungen der Analysten ausgefallen sind. Vetropack ist vom Krieg direkt betroffen, weil es eine Produktionsstätte in der Ukraine hat, welche den Betrieb einstellen musste.

Langfristig präsentiert sich die Entwicklung des «Swiss Stock Portfolios» weiterhin sehr erfreulich. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 13,7%, womit die mittlere Benchmark-Performance von 11% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 272% erreicht, der Index eine von 191%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

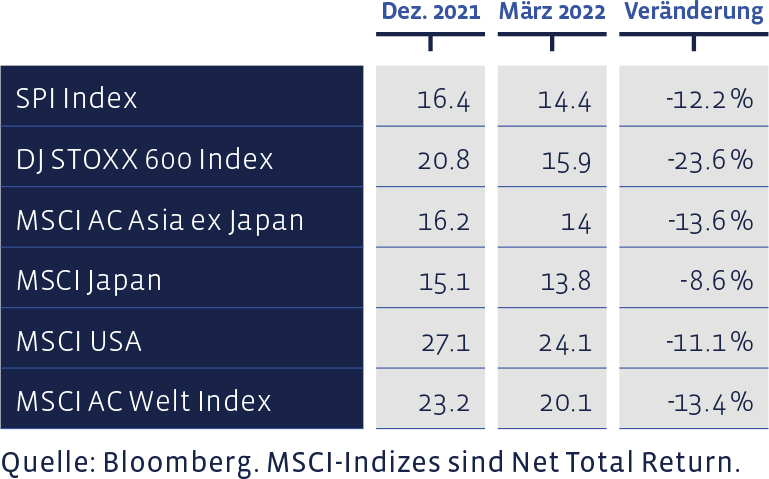

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich überall verbilligt:

Aktien Europa

Auch die europäischen Aktien mussten dem Krieg in der Ukraine Tribut zollen. Der DJ Stoxx 600 Index beendete das erste Quartal mit -6,02%. Unsere europäische Aktienauswahl, das «European Stock Portfolio» (ESP), hat die gleiche Zeitperiode mit -6,69% abgeschlossen. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

Titel mit Bezug zu den Rohstoffmärkten gehörten zu den besten Performern, namentlich Aurubis (Kupfer) mit einem Gewinn von fast 25% und Rio Tinto (Bergbau) mit einem von über 23%. Am stärksten negativ betroffen vom Krieg war der finnische Reifenhersteller Nokian Renkaat, welcher in Russland eine grosse Fabrik betreibt, die nun ausfällt.

Die langfristige Performance des ESP seit 1992 spricht unverändert für den in dieser Auswahl angewandten Value-Stil. So hat das ESP in dieser Zeitspanne eine mittlere jährliche Performance von 8,36% erreicht, verglichen mit 7,05% der Benchmark. Kumuliert sind so im Portfolio 1033% zusammengekommen, wogegen die kumulierte Index-Performance auf «nur» 685% zu stehen kommt.

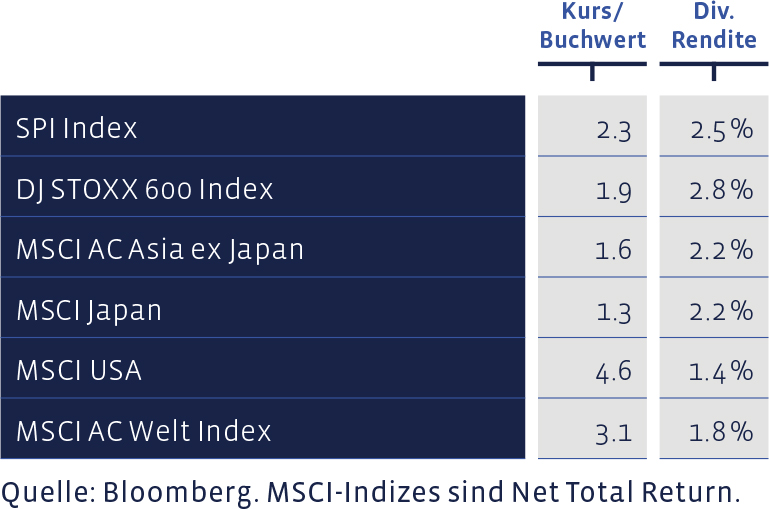

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

An den amerikanischen Aktienmärkten hat sich im ersten Quartal einmal mehr die Schere zwischen den Wachstumswerten der Technologiebörse Nasdaq und dem breiteren Markt aufgetan. Während viele der zuvor sehr hoch bewerteten Wachstumsaktien der Nasdaq unter dem Zinsanstieg und den damit verbundenen, verschlechterten Bedingungen für die Abdiskontierung der in ferner Zukunft liegenden Gewinne stark litten, halfen dem breiteren Markt Titel aus der Öl- und Gasbranche sowie aus anderen, defensiven Industrien. An den Positionen hat sich im ersten Quartal nichts verändert.

Aktien Asien (ohne Japan)

Ebenfalls unverändert blieben die Positionen in den asiatischen Aktien (ohne Japan). Einige Märkte dieser Weltgegend verloren im ersten Quartal weniger als etwa die europäischen oder schlossen den Berichtszeitraum sogar mit einem Plus ab. An der leichten Übergewichtung asiatischer Aktien hat sich nichts verändert.

Aktien Japan

Die Aktien im Land der aufgehenden Sonne haben im ersten Quartal ebenfalls von der grossen Distanz Japans zum Kriegsschauplatz profitiert. Die Positionen sind unverändert geblieben, womit eine leichte Übergewichtung beibehalten wurde.

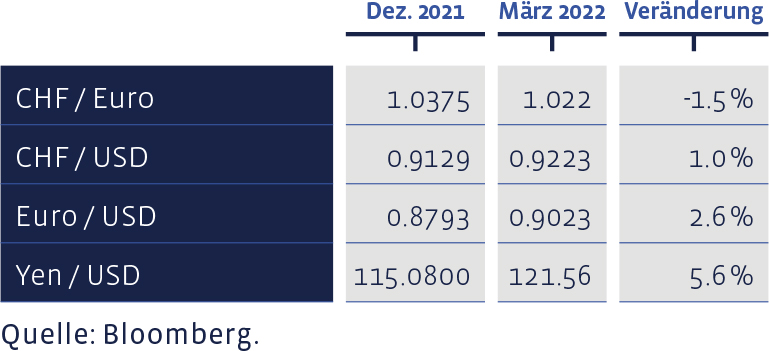

Seit Anfang Jahr haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Alternative Anlagen

Diese Anlageklasse hat sich deutlich besser entwickelt als etwa die Aktien. Um Liquidität für eine mögliche Erhöhung der Aktienquote zu schaffen, haben wir im Laufe des Quartals die Position reduziert, indem wir den Franklin Templeton K2 Alternative Strategies Fund veräussert haben. In der Folge sind wir in alternativen Anlagen nun untergewichtet.

Edelmetalle

Die Edelmetalle waren als Hort der Sicherheit im ersten Quartal stark gefragt. Der Preis der Feinunze Gold notierte zeitweise im Bereich des historischen Höchstkurses um 2‘070 US-Dollar, bevor er gegen Ende Monat leicht nachgab. Seit Jahresbeginn beträgt die Performance des in den Portfolios gehaltenen ZKB Gold ETFs rund 7,4%. Die Position ist unverändert und damit übergewichtet.

Unsere Asset Allokation zusammengefasst: