Asset Allokation

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

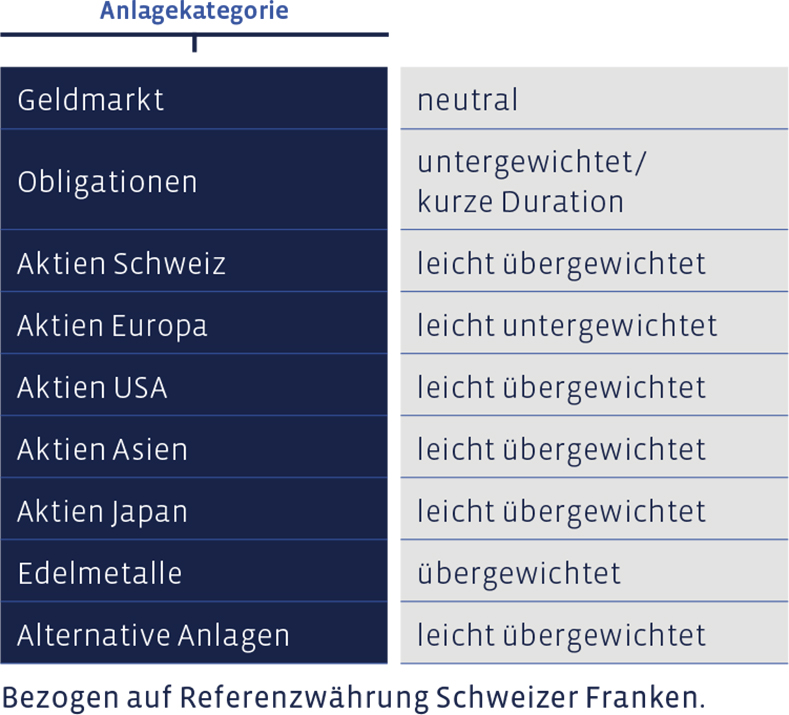

Geldmarkt

An den flüssigen Mitteln haben wir keine aktiven Veränderungen vorgenommen. Die prozentuale Quote liegt ungefähr im Bereich einer neutralen Gewichtung.

Obligationen

Auch an den Obligationenpositionen haben wir nichts verändert, womit die Gewichtung der festverzinslichen Papiere weiterhin untergewichtet ist. Die leichte Zinskurvenverschiebung nach oben, welche sich im vergangenen Quartal ergeben hat, spielt uns in die Hände, da sich die Verluste in Grenzen halten. Eine Erhöhung der Laufzeiten ist trotz der leicht höheren Obligationenrenditen aber in keiner Währung angebracht. Staatsobligationen werden von uns weiter gemieden. High-Yield-Bonds bewegen sich in einem positiven wirtschaftlichen Umfeld.

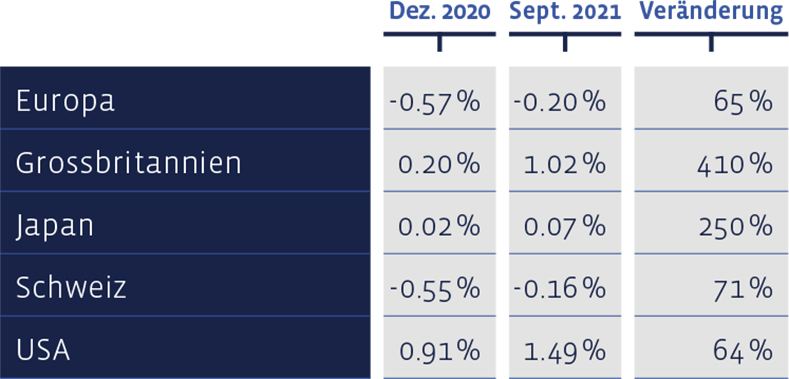

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen überall erhöht:

Aktien Schweiz

Die Kurse der Schweizer Aktien sind im Berichtszeitraum leicht zurückgekrebst. Der Swiss Performance Index (SPI) ging um rund 2% nach unten und damit etwas mehr, als unser „Swiss Stock Portfolio“ (SSP), dessen Performance sich auf -1,55% beläuft. Die Zahlen verstehen sich als Gesamtertrag, also Kursveränderungen plus allfällige Dividenden. Für die ersten neuen Monate des Jahres beläuft sich die Performance unserer Value-Aktien-Auswahl auf +13,26%, womit der SPI um 0,38 Prozentpunkte und der Index der grosskapitalisierten Werte, der SMI, um 1,38 Prozentpunkte geschlagen wurde.

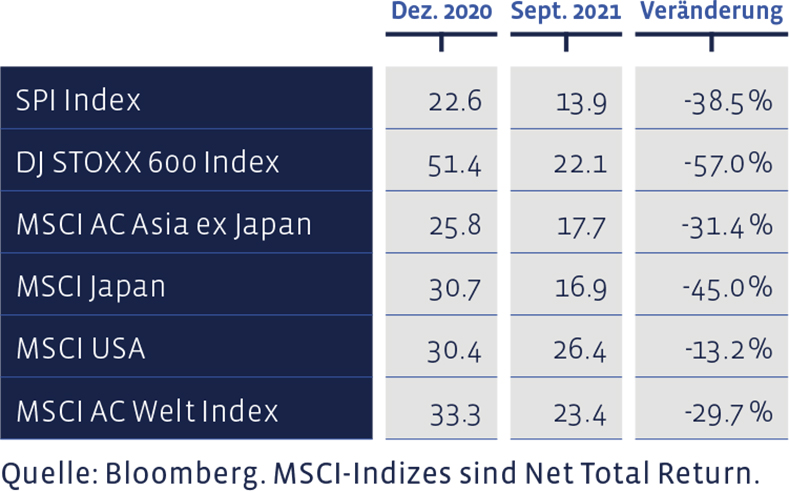

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich überall verbilligt:

Für das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) summiert sich die Performance für die ersten neun Monate des Jahres auf 11,7%.

Langfristig präsentiert sich die Entwicklung des «Swiss Stock Portfolios» ausgezeichnet. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 14,48%, womit die mittlere Benchmark-Performance von 11,25% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 274% erreicht, der Index eine von 182%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Aktien Europa

Unsere europäische Aktienauswahl, das «European Stock Portfolio» (ESP), hat im dritten Quartal 1,2% eingebüsst, wogegen der breite DJ Stoxx 600 Index einen Gewinn von 0,85% über die Ziellinie retten konnte. Für die ersten neun Monate des Jahres beläuft sich die Gesamtperformance (Kursveränderungen plus Ausschüttungen) auf +13,16% und liegt damit hinter der Benchmark, die es auf 16,13% gebracht hat. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

Langfristig ergibt sich allerdingts ein wesentlich besseres Bild. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 1067%, die der Benchmark auf rund 677% bzw. auf 8,61% bzw. 7,14% annualisiert. Interessant ist auch der Vergleich mit einem auf Value-Aktien begrenzten Referenzindex. In diesem Vergleich, für welchen wir Daten seit 1998 haben, beläuft sich die jährliche Performance des European Stock Portfolios auf 6,69%, verglichen mit 4,39% der Benchmark. Anders ausgedrückt: Pro Jahr lag das ESP im Vergleich zur Value-Benchmark sogar um 2,3 Prozentpunkte vorn, verglichen mit 1,47 Prozentpunkten beim Vergleich mit dem Gesamtmarkt.

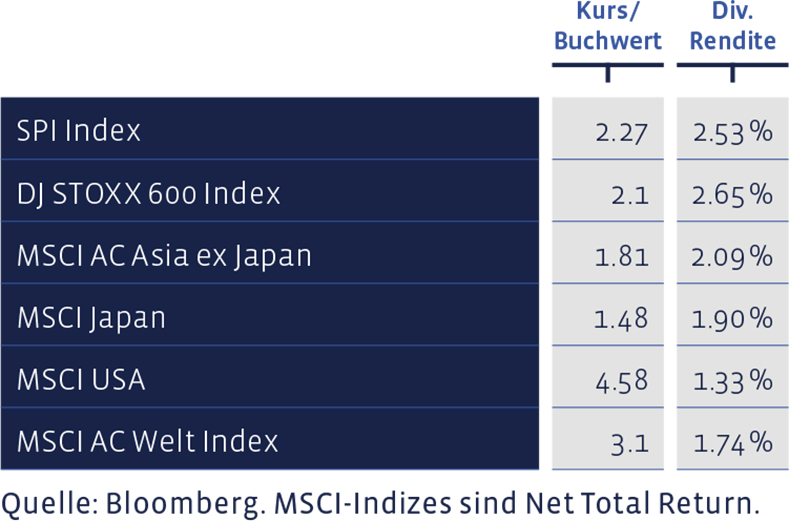

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Amerikanische Aktien sind unverändert übergewichtet. Allerdings ist dabei die Position im BB Adamant Medtech & Services Fund eingerechnet. Hierbei handelt es sich nicht um eine klassische Länderanlage, sondern um einen internationalen Branchenfonds, welcher momentan aber hauptsächlich amerikanische Gesellschaften beinhaltet. Ohne dieses Anlagevehikel entspräche die US-Aktienposition einer neutralen Gewichtung. Die zweistellige Performance sowohl des Performa- wie auch des Medtech & Services-Fund wurde für die Franken- und Euro-Kunden durch die Aufwertung des US-Dollars zusätzlich versüsst.

Aktien Asien (ohne Japan)

Leicht übergewichtet sind auch die asiatischen Aktien (ohne Japan). Die Positionen sind im vergangenen Quartal unverändert geblieben. Die von uns eingesetzten Fonds vermochten das schlechte Abschneiden des Index’ der Region abzufedern bzw. im Falle des Barings ASEAN Frontier Markets sogar mehr als auszugleichen. Umgerechnet auf die Positionsgrösse in einem ausgewogenen Kunden-Portfolio in Franken oder Euro beläuft sich das Engagement in chinesischen Aktien via den Aberdeen Asia Pacific Fund auf überschaubare 1 bis 2%.

Aktien Japan

Dem japanischen Markt vermochte der September-Blues nichts anzuhaben – im Gegenteil. Das Land der aufgehenden Sonne gehörte im dritten Quartal zu den wenigen Gewinnern. Der Regierungswechsel, aber auch ein gewisser Goodwill, welchen die Anlegerinnen und Anlegern den für den Export gut aufgestellten und relativ günstig bewerteten Unternehmen entgegenbrachten, halfen den Kursen nach oben. Die Positionen sind unverändert und damit leicht übergewichtet.

Alternative Anlagen

Hedge Funds sind – gemessen am globalen Hedge Fund Index – im dritten Quartal mehr oder weniger auf der Stelle getreten. Im bisherigen Jahresverlauf verbleibt ein leichtes Plus. Von den von uns eingesetzten Instrumenten haben die Anteile des BCV Liquid Alternative Beta Funds besser als ihr Referenzindex abgeschnitten. Gegenüber Ende Juni hat sich an den Positionen nichts geändert.

Edelmetalle

Gold hat weiter konsolidiert. Es litt auf der einen Seite unter dem Zinsanstieg und konnte auf der anderen Seite aus der erhöhten Nervosität an den Märkten keinen Nutzen als Sicherheits-Investment ziehen. Wir haben die Positionen unverändert belassen.

Unsere Asset Allokation zusammengefasst:

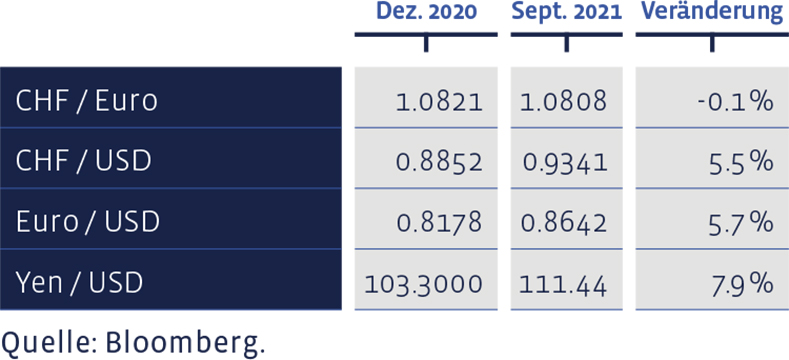

Seit Jahresbeginn haben sich ausgewählte Devisen-Kurse wie folgt entwickelt: