An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

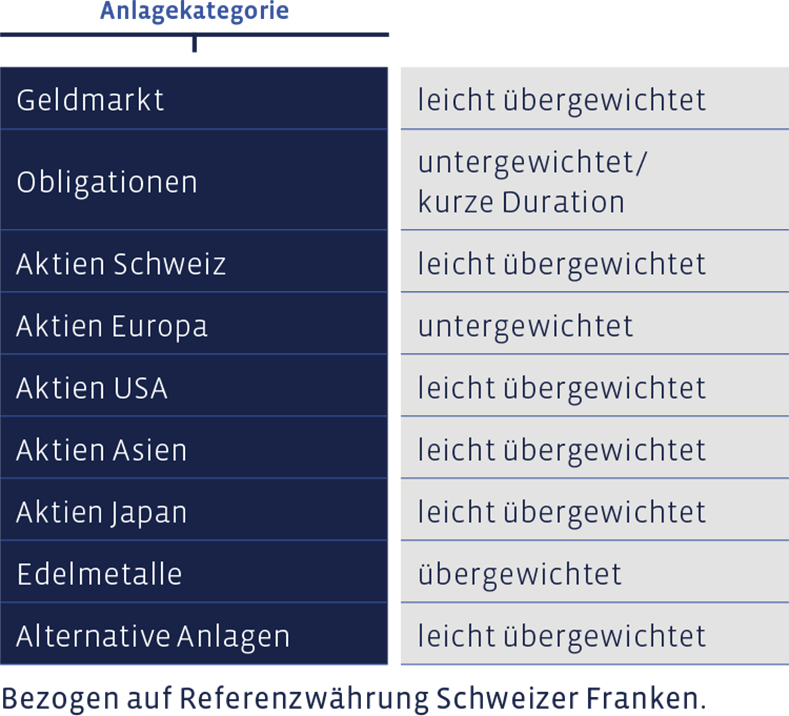

Geldmarkt

Hier haben sich keine nennenswerten Veränderungen ergeben, womit wir in flüssigen Mitteln leicht übergewichtet sind.

Obligationen

Obwohl die Kurse etwas gesunken und die Renditen leicht gestiegen sind, bleiben Obligationen ein hartes Pflaster. Wir bleiben der Strategie treu, die da lautet «kaum oder keine Staatsobligationen, tiefe Duration, Restlaufzeiten von höchstens fünf Jahren wenn immer möglich und Staffelung über alle Laufzeiten». An den Positionen haben wir nichts verändert und sind damit untergewichtet.

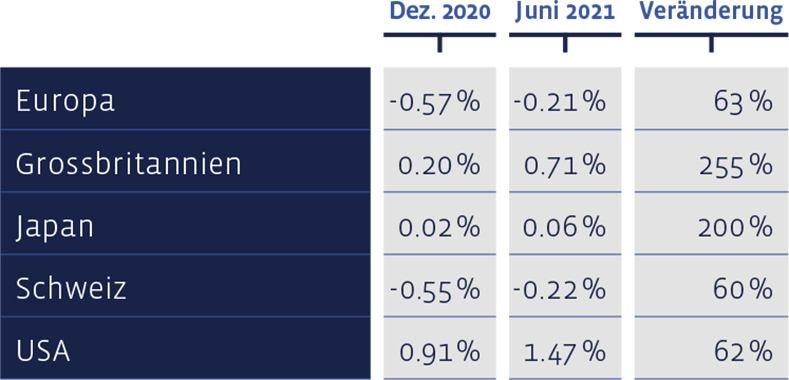

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen überall erhöht:

Aktien Schweiz

Schweizer Aktien haben sich abermals im besten Licht präsentiert und das Quartal – gemessen am Swiss Performance Index (SPI) – mit einem 9,5%-Performance-Sprint weit vorne im Feld beendet. Im ersten Semester steigt die Gesamtperformance damit auf 15,2% (Kursgewinne plus Dividenden).

Das jährliche Rebalancing hat unsere Auswahl der attraktivsten Schweizer Value-Aktien, das sogenannte Swiss Stock Portfolio (SSP), leicht verändert. Neu aufgenommen wurden die Titel von Forbo, Schweiter Technologies, SFS Group, Swiss Re, Tecan und Zehnder. Unverändert mit dabei sind im Bereich Grundstoffe und Industrie die Aktien von Holcim und Vetropack, im Bereich Konsumgüter Bell Food, Emmi, Nestlé sowie Swatch Group und im Technologie-Sektor Also und Swisscom. Unter den Finanzwerten sind Cembra Money Bank, Helvetia und Swiss Life weiterhin mit dabei, im Sektor Pharma/Gesundheitsvorsorge sind es Alcon, Coltene, Novartis, Roche, Siegfried, Sonova sowie Vifor Pharma. Aus dem Portfolio ausgeschieden sind Adecco und Baloise.

Im ersten Halbjahr hat das „Swiss Stock Portfolio“ (SSP) 15,04% zugelegt und damit ungefähr mit dem Index gleichgezogen. Sonova, Swatch und Zehnder waren im zweiten Quartal die besten Zugpferde im Portfolio. Die Zahlen verstehen sich als Gesamtertrag, also Kursveränderungen plus allfällige Dividenden.

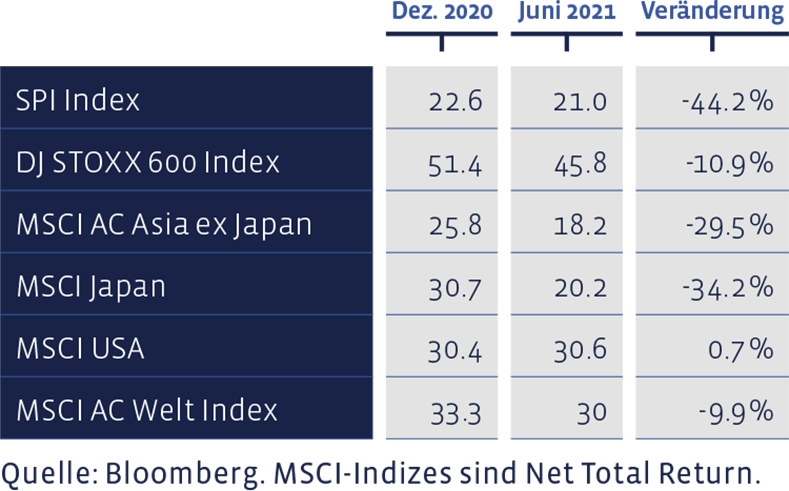

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich unterschiedlich entwickelt:

Für das auf dem SSP basierende Zertifikat „Strategy Certificate linked to the SIM–Swiss Stock Portfolio Basket“ (Valor: 36524524, ISIN: CH0365245247) summiert sich die Performance für das erste Semester auf 13,8%.

Langfristig präsentiert sich die Entwicklung des «Swiss Stock Portfolios» weiterhin ausgezeichnet. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 15,08%, womit die mittlere Benchmark-Performance von 11,75% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 280% erreicht, der Index eine von 187%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Aktien Europa

Auch unsere europäische Aktienauswahl, das European Stock Portfolio (ESP), ist im Frühjahr adjustiert worden. Neu unter den am fundamental günstigsten bewerteten Titeln befinden sich Rio Tinto und Skanska (Bergbau bzw. Industrie), die konsumnahen Ahold Delhaize und Kindred Group sowie der Versicherungswert Phoenix Group. Die Aktie des Chemieunternehmens Yara International sowie die Technologiewerte United Internet und Sopra Steria Group haben es ebenfalls auf die Liste geschafft.

Ihre bisherigen Plätze in der Auswahl behauptet haben Aurubis, ASM International und A2A, ferner Barratt Developments, British American Tobacco sowie Covestro. Ebenfalls weiterhin im Portfolio enthalten sind Diasorin, Hikma Pharmaceuticals, IG Group wie auch Legal & General. Neste, Nokian Renkaat, Persimmon, Randstad, Recordati und Swatch Group sowie Tate & Lyle sind ebenfalls Teile dieser Value-Aktien-Auswahl. Nicht mehr dabei sind Amsterdam Commodities, Dialog Semiconductor, Enagas, Fuchs Petrolub, Jupiter Fund Management, Siltronic, Taylor Wimpey sowie Terna.

Das ESP hat im ersten Halbjahr eine Gesamtperformance (Kursveränderungen plus Ausschüttungen) von 14,56% erzielt, etwas weniger als der Dow Jones Stoxx 600 Index (15,15%). In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird. Kumuliert beläuft sich die Performance des ESP seit 1993 auf rund 1’081%, die der Benchmark auf rund 671% bzw. auf 8,73% bzw. 7,17% annualisiert.

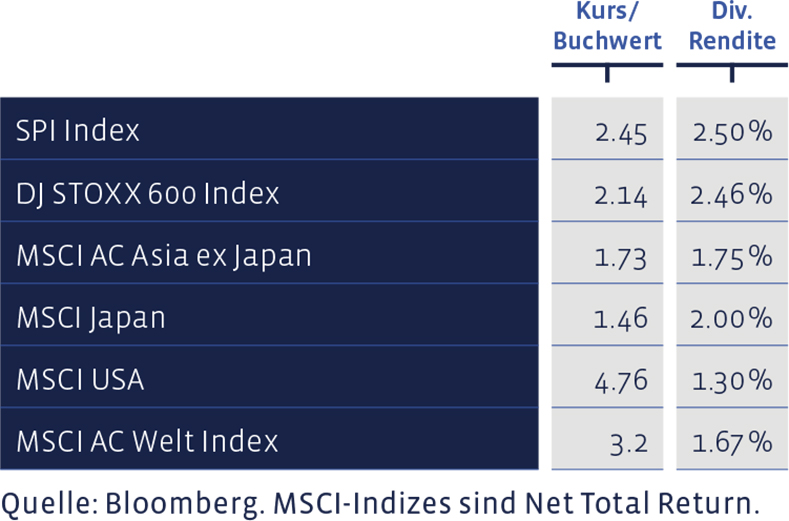

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Trotz luftiger Bewertung sind amerikanische Aktien auch im zweiten Quartal munter weiter geklettert. Geholfen hat nicht zuletzt das hohe Gewinnwachstum, welches US-Unternehmen an den Tag legen. Bezogen auf den Gesamtmarkt schätzen Analysten für 2021 eine Zunahme der Gewinne pro Aktie in der Dimension von 30% und damit deutlich mehr als zu Beginn des Jahres. Die Positionierungen sind unverändert geblieben, womit wir leicht übergewichtet sind.

Aktien Asien (ohne Japan)

Ebenfalls leicht übergewichtet sind wir in asiatischen Aktien (ohne Japan). Die Positionen haben keine Änderungen erfahren. Im Vergleich zu Europa und Amerika kochte das Geschehen im fernen Osten im Berichtszeitraum auf kleiner Flamme.

Aktien Japan

Der japanische Markt zerriss weder im zweiten Quartal noch im ersten Halbjahr dicke Stricke, notiert aber dennoch deutlich im Plus. Die Positionen sind unverändert und damit leicht übergewichtet.

Alternative Anlagen

Hedge Funds haben – gemessen am globalen Hedge Fund Index – im zweiten Quartal 2,4% zugelegt und bringen es für das Semester auf 3,7%. Die von uns eingesetzten Instrumente haben diese Performance zum Teil deutlich geschlagen (BCV Liquid Alternative Beta Fund), zum Teil sind sie drunter geblieben (siehe Tabelle „Andere von uns eingesetzte Fonds“). Die Positionen wurden im letzten Dreimonatszeitraum nicht verändert.

Edelmetalle

Für einmal trägt Gold die rote Laterne. Der Zinsanstieg, die (vordergründige) Ruhe an den politischen Schauplätzen wie auch eine steigende Zuversicht, dass die Pandemie dank Impffortschritten mehr und mehr zurückgedrängt werden kann, haben den Andrang der Anlegerinnen und Anleger in den sicheren Hafen namens Gold gedämpft. Wir haben die Positionen unverändert belassen.

Unsere Asset Allokation zusammengefasst:

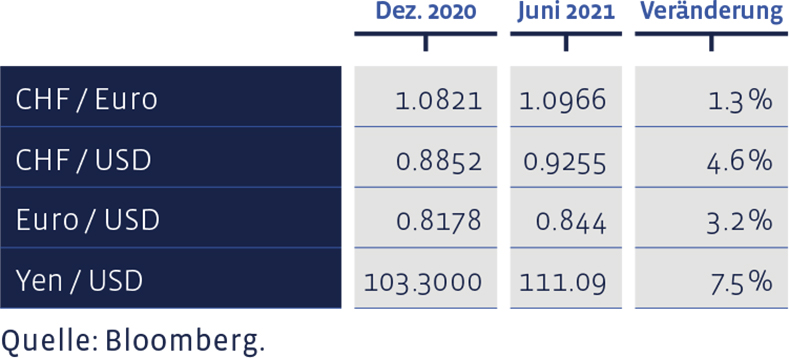

Seit Jahresbeginn haben sich ausgewählte Devisen-Kurse wie folgt entwickelt: