Als sich der totale Siegeszug der Republikaner mit dem Gewinn des Präsidentenstuhls und der Mehrheit in beiden Parlamentskammern abzeichnete, haben wir uns an einer ausserordentlichen Anlagekomitee-Sitzung anfangs November entschieden, das Übergewicht im amerikanischen Aktienmarkt zu Lasten der Liquidität in den entsprechenden Referenzwährungen weiter zu erhöhen.

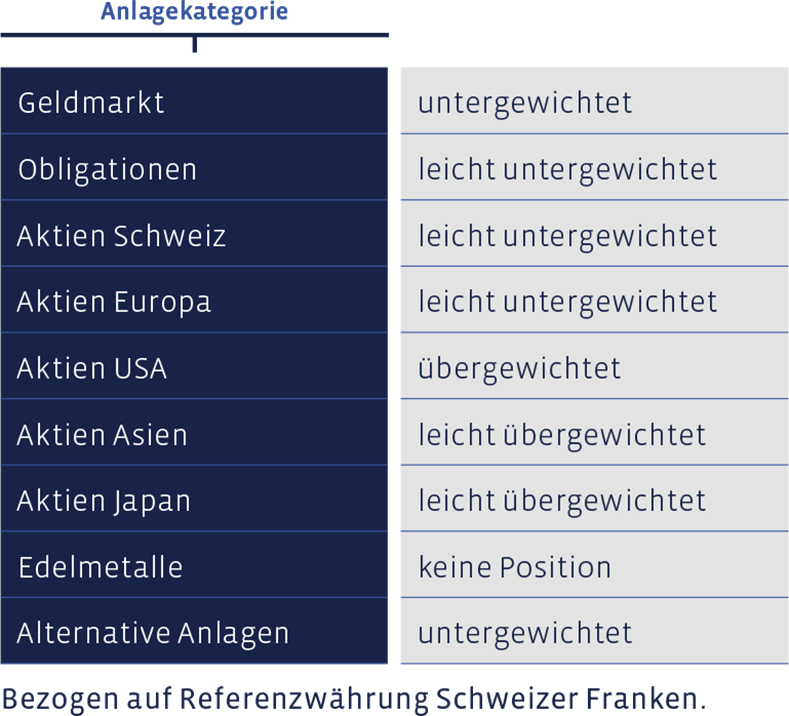

In unserer letzten Anlagekomitee-Sitzung haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe, ohne kundenseitige Einschränkungen, beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf. Diese können bei Ihrem Kundenberater gerne nachgefragt werden.

Geldmarkt

Wir haben das Übergewicht an Liquidität in unseren ausgewogenen Portfolios abgebaut und sind nun vollinvestiert. Die Reduktion erfolgte im Zusammenhang mit der Erhöhung der Aktienquote und dem Zukauf beim Plenum European Insurance Bond Fund.

Obligationen

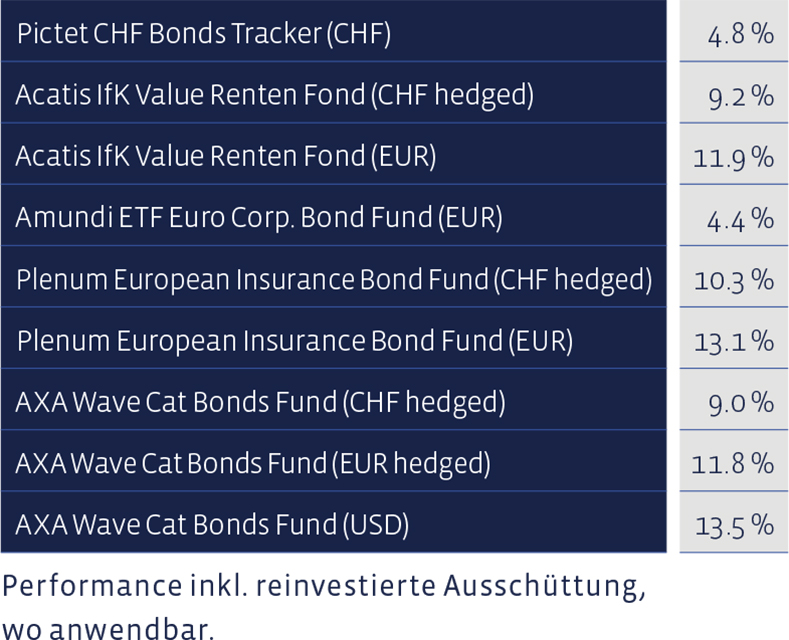

Der Rendite-Vorteil von USD-Obligationen gegenüber ihren Pendants in CHF hat sich in der Betrachtungsperiode infolge der stärkeren Zinssenkungen durch die SNB ausgeweitet. Wir behalten eine 4%-Quote an USD-Bonds als Bestandteil der Asset Allokation. Durch die USD-Aufwertung profitieren Anleger mit Referenzwährung CHF auch von Währungsgewinnen. Als Beimischung und zur Ertragssteigerung setzen wir in dieser Anlageklasse auf zwei Spezialfonds, welche mit deutlichen Überrenditen seit Jahresbeginn überzeugen (siehe auch Tabelle 4 „andere von uns eingesetzte Fonds“).

Andere von uns eingesetzte Fonds haben sich wie folgt entwickelt:

Aktien Schweiz

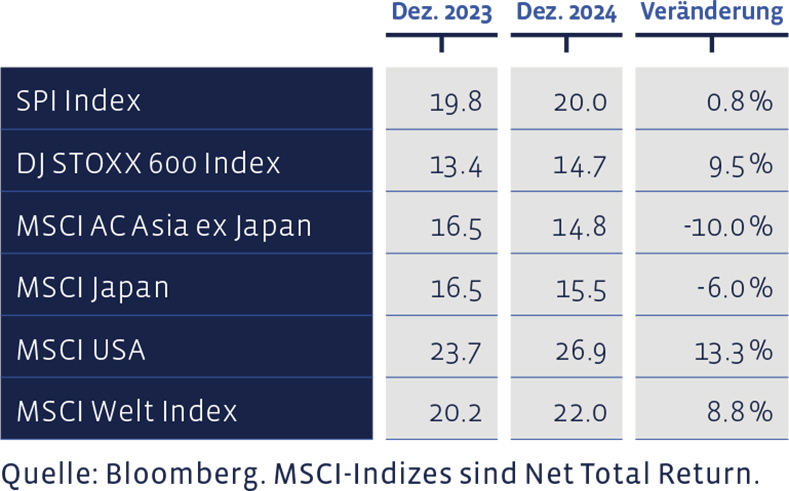

Wir bleiben bei den Schweizer Aktien im Vergleich zur strategischen Ausrichtung leicht untergewichtet. Der Swiss Performance Index (SPI) verlor über den letzten Dreimonatszeitraum betrachtet 4,7%. Im letzten Quartal trennten wir uns von den Aktien von Swatch und Vetropack und stockten mit den Erlösen die Bestände in Tecan, Richemont sowie Nestlé auf. Unsere nach Value-Kriterien zusammengestellte Aktienauswahl, das „Swiss Stock Portfolio“ (SSP), weist im dritten Quartal eine Gesamtperformance (Kursveränderungen plus Dividenden) von -4.6% aus und entwickelte sich leicht besser als seine Benchmark. Wir halten im Vergleich zur Benchmark ein grösseres Gewicht an Schweizer Aktien aus dem Small-/Mid-Cap-Segment, was dazu führt, dass üblicherweise Abweichungen zum SPI auftreten.

Besonders erfreulich haben sich im zurückliegenden Quartal im SSP die Papiere von Galderma (+28%), EFG (+16%) und Swissquote (+14%) entwickelt. Als Performancebremser entpuppten sich Tecan (-24%), Barry Callebaut (-23%) oder Zehnder (-18%).

Die Kurs / Gewinn-Verhältnisse, aufgrund der letztbekannten Gewinne für zwölf Monate, entwickeln sich uneinheitlich:

Langfristig präsentiert sich die Entwicklung des SSP sehr gut. Seit 2012 beläuft sich die durchschnittlich jährliche Performance auf 9,74%, womit die mittlere Benchmark-Performance von 7,89% deutlich übertroffen wird. Seit 2012 hat unsere Strategie eine kumulierte Gesamtperformance von rund 267% erreicht, der Index eine von 190%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei kalkuliert ist.

Aktien Europa

Die innenpolitischen Probleme in Deutschland und Frankreich und die seit vielen Jahren wirtschaftsfeindliche Überregulierung drücken auf die europäischen Aktienmärkte. Im vierten Quartal gab der umfassende Stoxx 600 Europe NR um 3,2% nach, der Euro Stoxx 50, mit den 50 grössten Aktien aus dem EUR-Währungsraum, fiel um 2,4%.

In unserer europäischen Aktienauswahl haben wir aufgrund der unsicheren Lage in Frankreich und Deutschland die Aktien von Orange, SEB, Deutsche Post und Volkswagen verkauft. Entsprechende Ersatzinvestitionen tätigten wir in die Anteilsscheine von Moncler, HSBC, ASML (Zukauf), Enel und Nestlé. Unsere europäische Titelauswahl konnte trotz der erwähnten taktischen Anpassungen, den in den Vorquartalen eingehandelten Rückstand zur Benchmark, nicht wettmachen. Im 4. Quartal verlor das ESP 4,5% und bleibt hinter dem Vergleichsindex zurück.

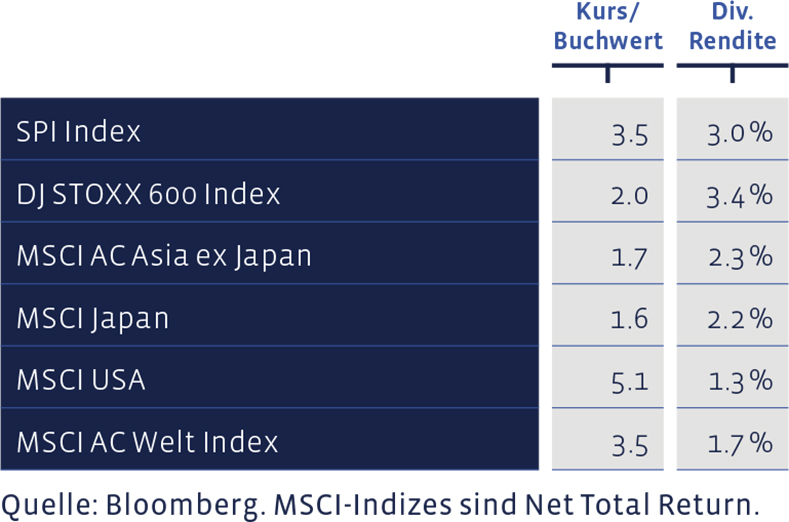

Kurs / Buchwerte und Dividendenrendite wichtiger Aktienmärkte:

Zu den besten europäischen Titeln zählten im letzten Quartal Tenaris (+30%), Moncler (7%) und HSBC Holdings (+5%). Zuhinterst im Kurstableau stehen Capgemini (-19%), Novo Nordisk (-21%) und DSM-Firmenich (-21%). Die Zahlen sind in den jeweiligen Heimwährungen angegeben.

Als geneigter Leser unseres Anlageberichtes haben sie sicher festgestellt, dass die Ausführungen zur langfristigen Performance des «European Stock Portfolio (ESP) fehlen.

Im Zuge der Überprüfung unseres langfristig ausgerichteten Aktienselektionsprozesses für europäische Aktien haben wir uns zu gewissen Anpassungen entschieden. Der bisherige wertorientierte Ansatz (Value) konzentrierte sich auf unterbewertete Titel und führte im Vergleich zur Benchmark zu einem Übergewicht in mittel- und kleinkapitalisierten Unternehmen. Der neue Selektionsprozess erweitert das Anlageuniversum um Growth-, Qualitäts- und Large-Cap-Titel und berücksichtigt im fünfstufigen Ablauf weitere qualitative Faktoren sowie technische Analysen. Flexibleres Rebalancing und der vermehrte Einsatz von ETFs sollen eine schnelle Reaktion auf Marktveränderungen ermöglichen. Wir reduzieren mit dem neuen Ansatz die Abhängigkeit von einem bestimmten Anlagestil.

Aktien USA

Im vierten Quartal fand der Höhenflug der amerikanischen Aktien mit Rückenwind des US-Wahlausgangs seine Fortsetzung. Wir haben unsere US-Aktienselektion mit Investitionen in zwei Fonds auf den Nasdaq 100 sowie den Russell 2000-Index taktisch aufgestockt. Wir glauben, dass Technologiefirmen aus dem Nasdaq 100 und kleinere und mittlere amerikanische Unternehmen aus dem Russell 2000-Index von der Trump-Politik überdurchschnittlich profitieren werden.

Aktien Asien (ohne Japan)

An den Anlagen vom asiatischen Festland haben wir seit unserer letzten Berichterstattung keine Veränderungen vorgenommen. Neben unserer langjährigen Position im Aktienfonds Barings Asean Fund, welcher Aktien aus aufstrebenden Ländern Südostasiens enthält, sind wir mittels zweier Länderfonds in indische sowie vietnamesische Aktien investiert. In dieser Anlageregion sind wir leicht übergewichtet.

Aktien Japan

Die japanische Notenbank schockte Ende Juli die Anleger mit einer kleinen Zinserhöhung. Seither hielt die Bank of Japan die Füsse still und der japanische Aktienmarkt hat seine Erholung weiter fortgesetzt. Wir halten eine neutrale Gewichtung in japanischen Aktien für angebracht.

Alternative Anlagen

Bei den alternativen Anlagen sind wir im Moment gegenüber der strategischen Gewichtung untervertreten und nur im AXA Cat Bonds Fund investiert. Der Fonds investiert in Anleihen, welche klar definierte Schadensereignisse aus Naturkatastrophen rückversichern. Obwohl gewisse Schäden während der Hurrikan-Saison die Fondsrendite leicht belasteten, wurden die Risiken durch die attraktiven Prämien sehr gut entschädigt. Der Fonds schliesst mit einer positiven Rendite das Jahr ab.

Unsere Asset Allokation zusammengefasst: