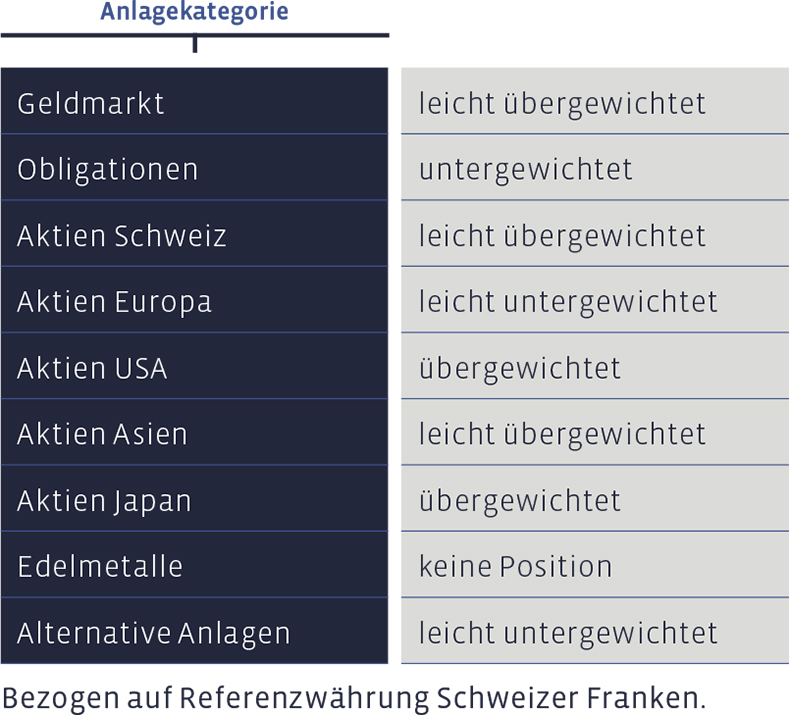

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Wir haben bei den Alternativen Anlagen einen Verkauf getätigt, sodass wir kurzfristig in der Liquidität leicht übergewichtet sind. Wir planen bereits eine Neuanlage und werden die Quote wieder auf neutral zurückfahren.

Obligationen

USD-Obligationen bleiben wegen des höheren Renditeniveaus sehr attraktiv. Wir behalten eine 4%-Quote in diesem Segment als Bestandteil der Asset Allokation. Obligationen in CHF haben von der Zinssenkung durch die SNB profitiert, verlieren nun aber auf diesem Renditelevel an Attraktivität. Als Beimischung und zur Ertragssteigerung setzen wir in dieser Anlageklasse zwei Spezialfonds ein.

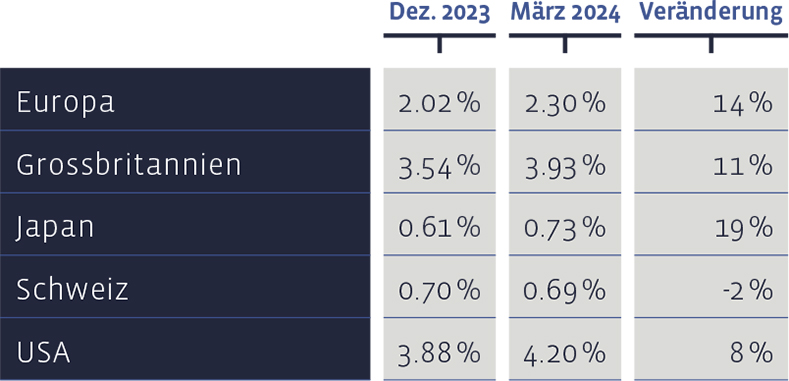

Seit Jahresbeginn sind die Renditen zehnjähriger Staatsobligationen leicht angestiegen:

Aktien Schweiz

Der Swiss Performance Index (SPI) stieg über den letzten Dreimonatszeitraum betrachtet um 5,98%. Unsere nach Value-Kriterien zusammengestellte Aktienauswahl, das „Swiss Stock Portfolio“ (SSP), weist im ersten Quartal eine Gesamtperformance (Kursveränderungen plus Dividenden) von 4,59% aus und liegt damit leicht hinter seiner Benchmark zurück.

Besonders erfreulich haben sich im zurückliegenden Quartal im SSP die Papiere von Lonza (+53%), Holcim (+24%) und Alcon (+14%) entwickelt. Die roten Laternen halten Vetropack (-17%) und Swatch (-8%).

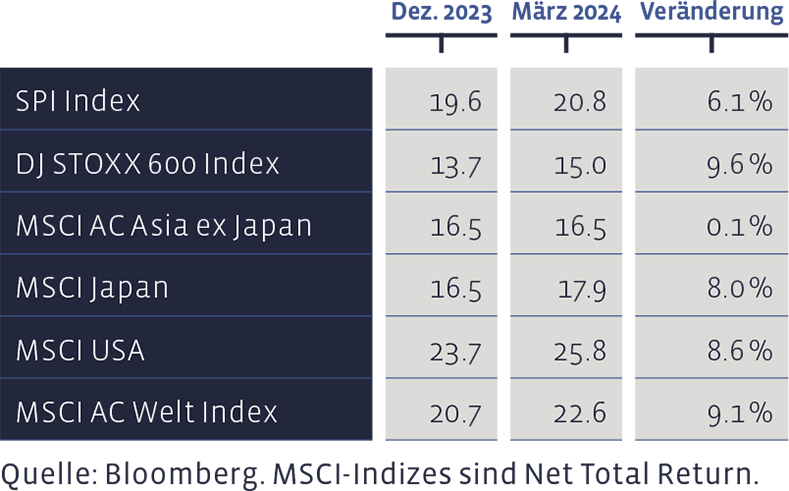

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich unterschiedlich entwickelt:

Langfristig präsentiert sich die Entwicklung des SSPs ausserordentlich gut. Seit 2012 beläuft sich die durchschnittlich jährliche Performance auf 10,37%, womit die mittlere Benchmark-Performance von 8,34% deutlich übertroffen wird. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 270% erreicht, der Index eine von 189%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei kalkuliert ist.

Aktien Europa

„Big is beautiful“ – sinngemäss waren es in Europa die Grossunternehmen, welche den Gesamtmarkt überflügelten. Entsprechend gewinnt der EuroStoxx 50 +12,8% und schlägt den Gesamtindex StoxxEurope 600, welcher „nur“ 7,7% avancierte. Die nordländischen Börsen notieren 6,8% und der Schweizer Aktienmarkt 6,0% höher. Am Schluss der Skala liegt die britische Börse mit einer Kursavance von 2,8%. Neben dem Grössenkriterium wurden auch Wachstums-Aktien (STOXX Europe Growth +9,0%) gegenüber Value-Titeln (STOXX Europe Value +5,8%) bevorzugt.

Unsere europäische Direktanlage-Auswahl, das «European Stock Portfolio» (ESP), welches sich mehr an fundamentalen Bewertungskriterien (Value-Ansatz) denn an Wachstum und Marktkapitalisierung anlehnt, konnte vom Hype der grosskapitalisierten Aktien nicht profitieren. Über das gesamte 1. Quartal bleibt das ESP mit -2.15% im negativen Bereich.

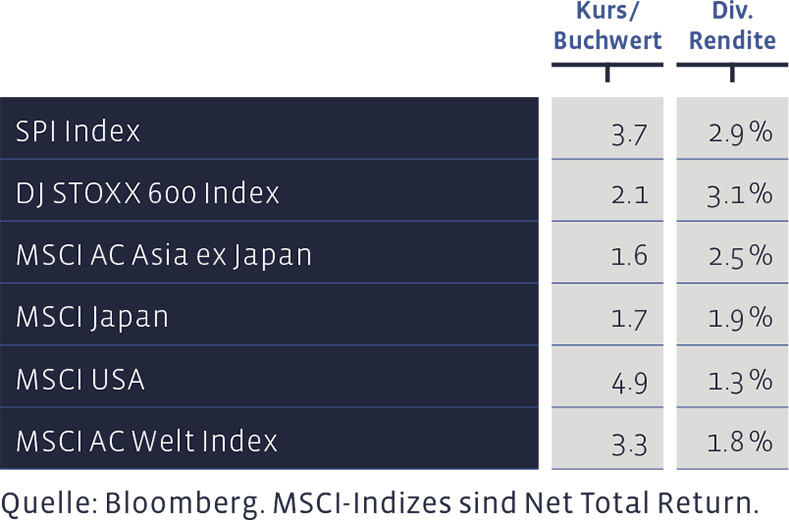

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Zu den besten Titeln unserer Auswahl zählten im ersten Quartal Repsol (+20,6%), Hannover Rück (+17,3%) und MAN Group (+16,5%). Die Zahlen sind in den jeweiligen Heimwährungen angegeben. Auf den schlechtesten Positionen finden sich STM Microelectronics (-11,5%) sowie Barrat Developments (-14,3%) und AP Moeller Maersk (-21,7%).

Die langfristige Performance des ESP seit 2004 weist eine jährliche Durchschnittsrendite von 6,84% auf, verglichen mit 6,93% der Benchmark. Kumuliert sind so im Portfolio seit 2004 insgesamt 282% zusammengekommen, wogegen die kumulierte Index-Performance auf 288% zu stehen kommt. In den Zahlen für das ESP sind überdies Transaktionskosten und Quellensteuern abgezogen, während der Referenzindex ohne Kosten kalkuliert wird. Die Entwicklungen von SSP und ESP können stets auch auf unserer Webpage www.salmann.com verfolgt werden, und zwar im Bereich «Anlagestrategien».

Aktien USA

Der Zustand des US-Aktienmarktes ist ungebrochen robust. Der im letzten Quartal 2023 begonnene Aufwärtstrend setzt sich in diesem Jahr fort. Alle wichtigen US-Indizes haben neue Allzeit-Höchststände erreicht. Die fundamentalen Bewertungen (z.B. Kurs-/Gewinnverhältnis) sind durch die Kursavancen mittlerweile im 10-jährigen Vergleich leicht erhöht. In der Markttechnik sticht das starke Momentum des amerikanischen Marktes heraus. Die deutliche Outperformance der Grossfirmen gegenüber den Nebenwerten und der Wachstums-Aktien im Vergleich zu den Value-Aktien hält an.

Aktien Asien (ohne Japan)

Im Bereich der asiatischen Aktien hatten wir uns Ende 2023 neu positioniert. Neben unserer langjährigen Position im Aktienfonds Barings Asean Fund, welcher Aktien aus aufstrebenden Ländern Südostasiens enthält, sind wir mittels zweier Länderfonds in indische sowie vietnamesische Aktien investiert. Mit dem bewussten Fokus auf diese beiden Länder hoffen wir, von der Produktionsverlagerung aus China an alternative Standorte zu profitieren.

Aktien Japan

Der japanische Aktienmarkt profitiert von einem schwachen Yen und groteskerweise von steigenden Zinsen. Der Gewerkschaftsdachverband Rengo hat Lohnerhöhungen um über 5% ausgehandelt. Dies wird einerseits die Kaufkraft der japanischen Konsumenten steigern und andererseits auch die Teuerung anfachen, was nach vielen Jahren der Deflation eine positive Unterstützung für japanische Aktien sein wird, solange der Anstieg massvoll und von der japanischen Notenbank kontrolliert bleibt.

Alternative Anlagen

Im Februar haben wir uns für den Kauf des AXA Cat Bonds Fund entschieden. Der Fonds investiert in Anleihen, welche klar definierte Schadensereignisse aus Naturkatastrophen rückversichern. Dieses Anlagesegment verfügt aktuell über ein ausgezeichnetes Prämien-Risikoverhältnis. An unserer Anlagesitzung im März haben wir zudem entschieden, die Bestände im BCV Liquid Alternative Beta A zu verkaufen.

Unsere Asset Allokation zusammengefasst: