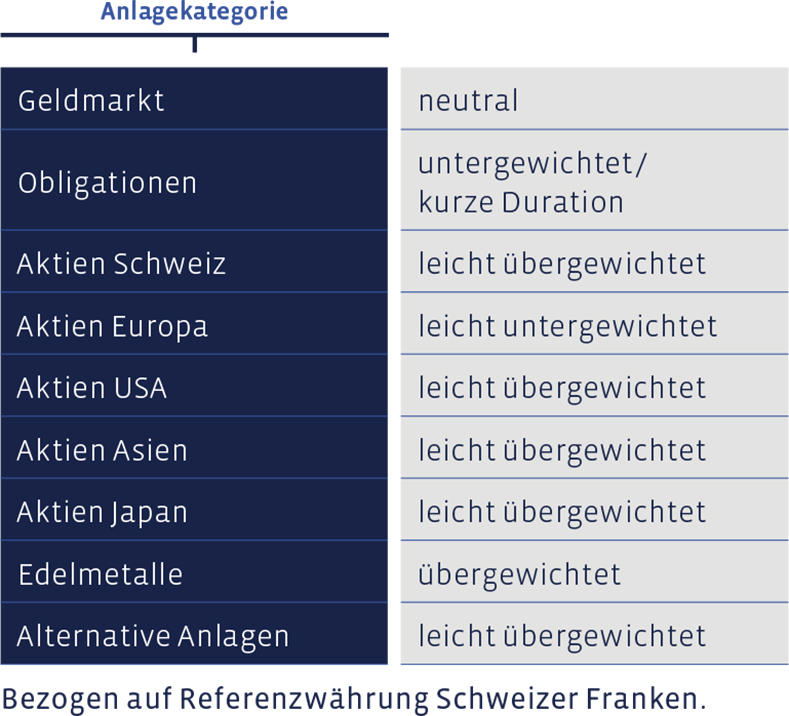

An den Sitzungen des Anlagekomitees haben wir die folgende Asset Allokation eines ausgewogenen Schweizer-Franken-Portfolios mittlerer Risikostufe ohne kundenseitige Einschränkungen beschlossen. Mandate in anderen Referenzwährungen weisen teilweise abweichende Veränderungen und Gewichtungen auf.

Geldmarkt

Die Quote liegt im Bereich einer neutralen Gewichtung. Im vergangenen Quartal haben keine aktiven Veränderungen stattgefunden. Eine Rendite gibt es in dieser Anlageklasse bekanntlich schon lange nicht mehr. Nichtsdestotrotz braucht es die Anlageklasse, dient sie doch als Puffer gegen Wertschwankungen in anderen Kategorien und als Reserve, um gegebenenfalls rasch auf sich bietende Opportunitäten reagieren zu können.

Obligationen

Auch in den Obligationenpositionen hat keine aktive Veränderung stattgefunden. Die aktuelle Gewichtung festverzinslicher Papiere liegt unverändert unterhalb der langfristigen strategischen Quote. Gestaffelte, nicht zu lange Laufzeiten bleiben das Gebot der Stunde, desgleichen eine gute Streuung der Kreditqualitäten.

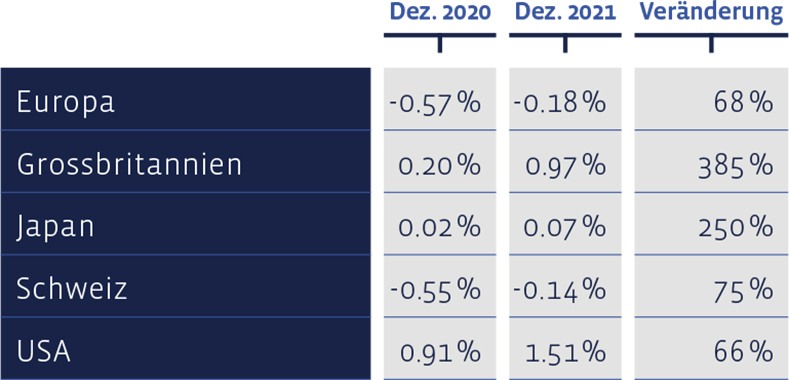

Seit Jahresbeginn haben sich die Renditen zehnjähriger Staatsobligationen überall erhöht:

Aktien Schweiz

Schweizer Aktien erlebten ein erfreuliches viertes Quartal, welches die Delle aus dem Spätsommer mehr als ausgebügelt hat. Und das Jahr kann sich erst recht sehen lassen. Brachte der letzte Dreimonatszeitraum dem Swiss Performance Index (SPI) noch ein Plus von 9,3%, so sind es für das ganze Jahr ansehnliche 23,4%. Unser nach Value-Kriterien zusammengestelltes „Swiss Stock Portfolio“ (SSP) vermochte nicht ganz mitzuhalten und schloss das Jahr 2021 mit einem Plus von 20,3% ab. Die Zahlen verstehen sich als Gesamtertrag, also Kursveränderungen plus allfällige Dividenden.

Nebst den Index-Schwergewicht Nestlé (Jahresperformance 25,4%) wussten im Portfolio über das Jahr gesehen Sonova (+57%), Swiss Life (+42%) und Siegfried (+37%) besonders zu gefallen. Auch Neuerwerb Tecan (+36% seit Kauf im Mai) machte eine gute Figur. Auf der anderen Seite des Spektrums ging die rote Laterne an Cembra Money Bank (-36%), wo das überraschende Ende des Zusammenarbeitsvertrags mit der Migros die Anlegerinnen und Anleger auf dem falschen Fuss erwischt hat.

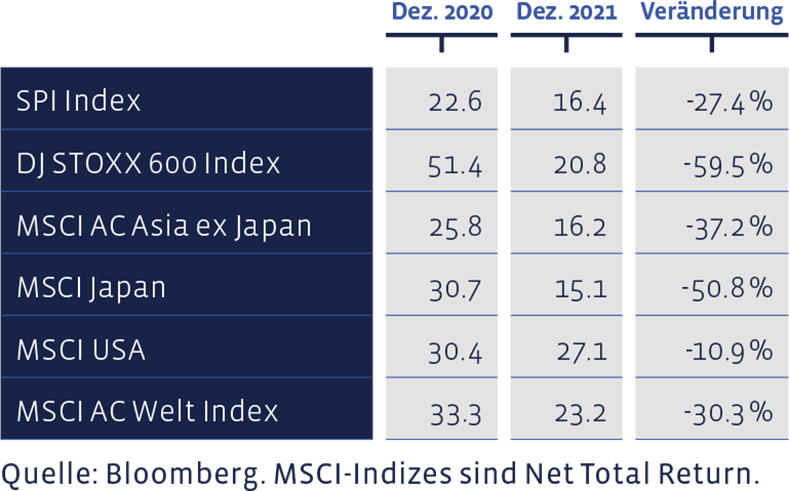

Die Kurs / Gewinn-Verhältnisse aufgrund der letztbekannten Gewinne für zwölf Monate haben sich überall verbilligt:

Langfristig präsentiert sich die Entwicklung des «Swiss Stock Portfolios» ausgezeichnet. Seit 2012 beläuft sich die durchschnittliche jährliche Performance des SSP auf 15,2%, womit die mittlere Benchmark-Performance von 12,3% deutlich übertroffen wurde. Seit 2012 hat diese Strategie eine kumulierte Gesamtperformance von rund 297% erreicht, der Index eine von 208%. In den SSP-Zahlen sind Transaktionskosten abgezogen, wogegen der Vergleichsindex kostenfrei ist.

Aktien Europa

Auch die europäischen Aktien genossen Rückenwind. Zwar resultierte für den breiten DJ Stoxx 600 Index für das letzte Quartal mit 7,6% ein etwas kleinerer Gewinn als bei den Schweizer Pendants. Mit einer Jahresperformance von 24,9% spielte der europäische Markt 2021 aber ebenfalls in der Top-Liga. Unsere europäische Aktienauswahl, das «European Stock Portfolio» (ESP), hat im vierten Quartal gut 4% und auf das Jahr bezogen 17,8% rentiert. In den Zahlen für das ESP sind Transaktionskosten und Quellensteuern abgezogen, wogegen der Referenzindex ohne Kosten kalkuliert wird.

Zwar gab es im Portfolio einige Top-Performer, namentlich ASM International (Jahresperformance +118%), A2A (+38%) und Ahold Delhaize (+35%), doch vermochten diese die Gesamtauswahl renditemässig nicht über den Index zu hieven. Am anderen Ende der Liste haben sich die Erwartungen in Kindred Group (-30%) und Neste (-25%) 2021 noch nicht erfüllt.

Die langfristige Performance des ESP seit 1992 spricht unverändert für den in dieser Auswahl angewandten Value-Stil. So hat das ESP in dieser Zeitspanne eine mittlere jährliche Performance von 8,68% erreicht, verglichen mit 7,33% der Benchmark. Kumuliert sind so im Portfolio 1’114% zusammengekommen, wogegen die kumulierte Index-Performance auf «nur» 736% zu stehen kommt. Interessant ist auch der Vergleich mit einem auf Value-Aktien begrenzten Referenzindex. In diesem Vergleich, für welchen wir Daten seit 1998 haben, beläuft sich die jährliche Performance des European Stock Portfolios auf 6,79%, verglichen mit 4,59% der Benchmark. Anders ausgedrückt: Pro Jahr lag das ESP im Vergleich zur Value-Benchmark sogar um 2,21 Prozentpunkte vorn, verglichen mit 1,35 Prozentpunkten beim Vergleich mit dem Gesamtmarkt.

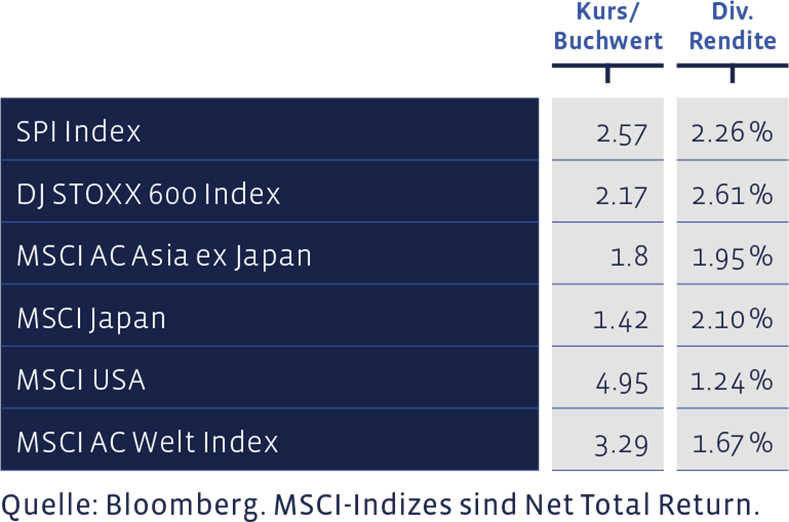

Kurs / Buchwert und Dividendenrendite wichtiger Aktienmärkte:

Aktien USA

Kein Halten gab es 2021 auch für amerikanische Aktien. Der Leitindex MSCI TR USA brilliert mit einer Jahresperformance von 26,5%. Allein im vierten Quartal waren es 10%. Der von uns eingesetzte Performa US Equity Fund passierte die Ziellinie mit einer ähnlichen Performance. Den in Franken- und Euro kalkulierenden Kundinnen und Kunden kam die Aufwertung des US-Dollars zusätzlich zu pass. Wir sind in amerikanischen Aktien leicht übergewichtet. An den Positionen hat sich im vierten Quartal nichts verändert.

Aktien Asien (ohne Japan)

Ebenfalls unverändert verblieben die Positionen in den asiatischen Aktien (ohne Japan). Auch im fernen Osten hatte die leichte Übergewichtung Bestand. Die Positionen sind im vergangenen Quartal unverändert geblieben. 2021 war indes nicht das Jahr der asiatischen Börsen, resultierten im Index doch sowohl für das vierte Quartal wie auch für das ganze Jahr negative Performancewerte. Immerhin schlugen sich die von uns eingesetzten Fonds besser als die Benchmark. Der Barings Asean Frontier Markets Fund lieferte sogar ein deutliches zweistelliges Plus.

Aktien Japan

Entgegen dem negativen Aktientrend in den asiatischen Schwellenländern lieferte Japan als etablierte Industrienation gute Ergebnisse. Zwar trat der Leitindex im Land der aufgehenden Sonne im vierten Quartal mehr oder weniger an Ort. In der Jahres-Endabrechnung verblieb aber ein Plus in der Grössenordnung von gut 13%. Die Positionen sind unverändert geblieben, womit eine leichte Übergewichtung beibehalten wurde.

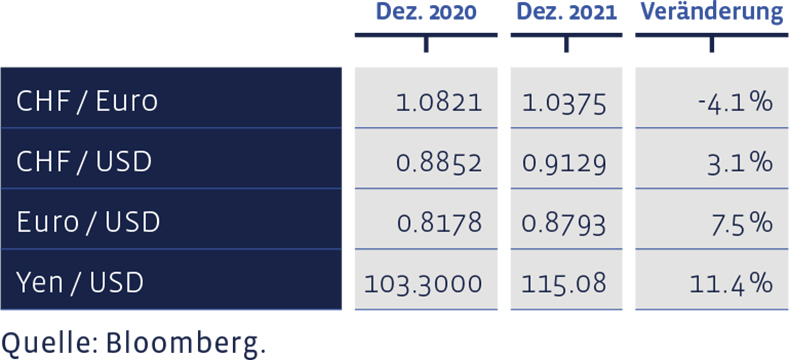

2021 haben sich ausgewählte Devisen-Kurse wie folgt entwickelt:

Alternative Anlagen

Hedge Funds vermochten auch im Schlussquartal ihrer Lethargie nicht abzuschütteln. Insgesamt war 2021 börsentechnisch einfach zu ruhig, als dass die Hedge Funds ihre Stärken richtig hätten ausspielen können. Immerhin resultiert für den BCV-Fonds ein Plus, welches sich mit mehr als 6% in Franken und Euro gut sehen lässt und deutlich über der Benchmark liegt. An den Positionen haben wir im vierten Quartal keine Veränderungen vorgenommen.

Edelmetalle

Offenbar wollte Gold in der funkelnden Weihnachtszeit nicht abseitsstehen und hat gegen Ende Jahr wieder Lebenszeichen von sich gegeben. In Dollar verblieb dennoch ein Verlust für das ganze Jahr, welcher aber für Investoren in Franken dank dem höheren Dollarkurs beinahe ausgeglichen wurde. Für Anleger in Euro hat es dank dem Greenback sogar für eine positive Performance gereicht. Wir haben die Positionen unverändert belassen.

Unsere Asset Allokation zusammengefasst: